El monitor macroeconómico argentino al cierre de 2022 ofrece luces rojas por doquier, con un desequilibrio fiscal, monetario y cambiario de dimensiones preocupantes que dejan a la Argentina al borde de una nueva crisis económica.

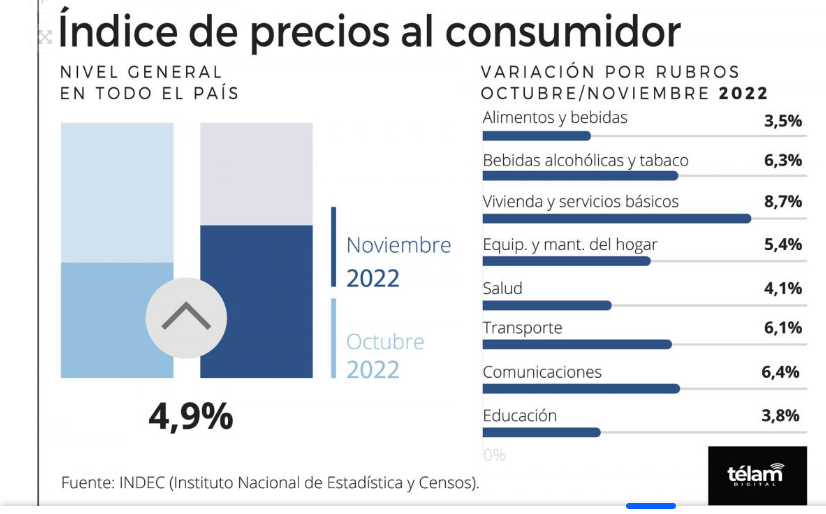

En este contexto el oficialismo busca con desesperación noticias favorables a su gestión que le brinden alguna oportunidad en el año electoral que se avecina. En los últimos días, el gobierno ha destacado el dato de inflación mensual, que se redujo de 6.3 % en octubre a 4.9 % en noviembre, lo que podría implicar una desaceleración.

Concretamente, el dato de noviembre nos dice que en lo que va del año se ha acumulado un 85,3 %, y si agregamos el dato de diciembre de 2021, el dato anual sería de 92,4%.

¿Baja entonces la inflación? La primera respuesta nos dice que sí, si sólo miramos el dato mensual de noviembre frente al dato mensual de octubre. La segunda respuesta, sin embargo, nos dice que no, pues la inflación de 2022 cerrará arriba del 90 %, cuando el año anterior cerró apenas arriba del 50 %.

Pero analicemos un poco más los determinantes de esta “baja” en la inflación, pues aquí juega un rol central la “inflación reprimida”, es decir, aquella que se contiene con controles de precios y medidas complementarias de corto plazo y con efecto transitorio.

Podrá defenderse el oficialismo señalando que en este dato de noviembre el tipo de bienes que más aumentó fue precisamente el que tiene que ver con viviendas y servicios básicos, y que precisamente esto obedece a que se reconocieron subas de tarifas por la segmentación que tuvo lugar en todo el país.

Indice de Precios al consumidor. Nivel general en todo el país. Noviembre de 2022

Sin embargo, el concepto de inflación reprimida va más allá de las tarifas y el precio del combustible. Se trata del fenómeno monetario, y en concreto de los pasivos del banco central.

La práctica de estirilizar la oferta monetaria en Argentina tiene su antigüedad, sin embargo, las Lebacs primero, y las Leliqs y pases después, se convirtieron en la nueva forma de inflación reprimida, que a veces los expertos deciden ignorar.

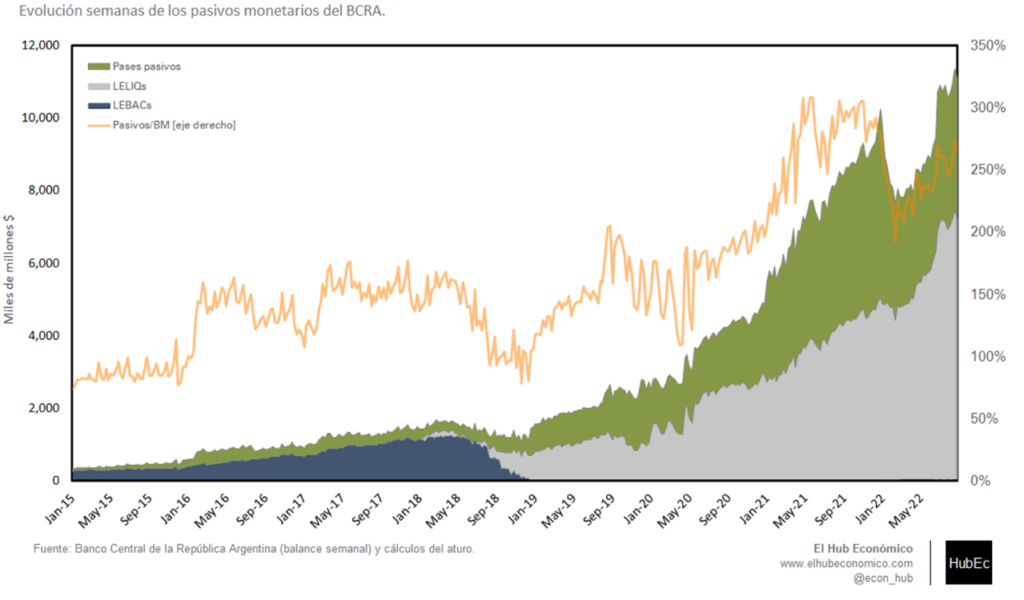

Lo cierto es que la respuesta a la pregunta de esta nota, no la vamos a encontrar en un IPC mensual, ni tampoco en un IPC acumulado o anualizado, ni tampoco agregando el negativo efecto de los controles de precios. Se requiere analizar la dinámica de los pasivos monetarios del BCRA. El siguiente gráfico es un buen punto de partida.

Evolución semanal de los pasivos no monetarios del BCRA.

Un complemento lo podemos encontrar en este gráfico tomado del informe diario del BCRA del 19 de diciembre de 2022, donde se observa que si bien la base monetaria está relativamente estable, los otros pasivos siguen escalando.

Principales pasivos en pesos del BCRA

¿Por qué esta situación no explota hoy? Porque el oficialismo hace una jugada audaz para contener los pasivos del BCRA fuera del mercado, con atractivas y crecientes tasas de interés.

Informe monetario diario al 19 de diciembre de 2022

Este es el verdadero factor que muestra que lejos de bajar la inflación, esta sube, y no sólo porque el dato de 2022 es récord desde la hiperinflación de 1989-1991, sino porque además se alimenta con una inflación reprimida que pronto habrá que reconocer.