Todos tenemos a alguien que consciente o inconscientemente ha avivado en nosotros la llama del conocimiento y de la curiosidad. En mi caso, una de las personas que ha participado en este proceso más acusadamente fue mi querido profesor de Historia I.P.. Fue ya después de las aulas de bachiller, donde reinaba la imparcialidad y la pasión por enseñar, cuando mi profesor dio rienda suelta a su dialéctica y nos enzarzamos en los más variopintos debates, él defendiendo posiciones de corte liberal socialdemócrata y por mi parte liberal libertaria. Como entre las ascuas del debate cara a cara aún me queda camino por recorrer para plantarle cara, me voy a servir de la templanza y el sosiego que me da la escritura para intentar rebatirle uno de sus argumentos principales, “F.D.Roosevelt y el New Deal de los años 30 vinieron a salvar al capitalismo de sí mismo”.

La primera premisa, es decir, que el Crash del 29 fue una crisis del capitalismo, y la segunda, que F.D.Roosevelt y el New Deal consiguieron salvar al capitalismo, son falsas. El siguiente argumentario pretende desgranar cuáles fueron los precedentes de la Gran Depresión y si fue o no la cura al capitalismo desenfrenado de los años 20.

El mainstream académico siempre ha defendido el postulado que nos muestra a Hoover como un desaforado partidario del “laissez faire” y que fueron sus liberalizaciones las que provocaron la Gran depresión de los años 30. Esta afirmación se sustenta entre otros elementos en el carácter cíclico del capitalismo de Marx, al mismo tiempo que hace ojos ciegos a todas las políticas antiliberales que se llevaron a cabo durante la década de 1920 y en especial durante el mandato de Hoover.

La década de 1920 sería recordada por dar origen a la expansión monetaria más importante en periodo de no guerra sufrida por los Estados Unidos hasta el momento. Entre 1921 y 1929 la FED incrementó la masa monetaria de 45,3 mil millones de dólares a 73,26 mil millones, incrementó en 8 años la masa monetaria un 61,8% principalmente en forma de crédito. Esta reforma tuvo influencias claras de la obra de Keynes (Tract on monetary Reform, 1923) y en este sentido Keynes no dudó en elogiar dichas medidas describiéndolas como un triunfo de su teoría, una prueba más del cariz antiliberal de la política económica de los años 20.

Como bien indica la teoría austriaca, fueron los eslabones de las cadenas de producción más alejadas del consumo que empezaron a sufrir subidas de precios desde los primeros años de las reformas monetarias; todo esto debido a las distorsiones en la acumulación de capital de la estructura productiva engendrada por un flujo de crédito artificial. El crédito barato enviaba señales a la economía de que la preferencia temporal de los agentes había disminuido, aquellos proyectos empresariales a más largo plazo se capitalizaron en exceso y debido a las expectativas de flujo de caja futuro mayores en estos mismos proyectos, una burbuja se empezó a formar.

Axel Kaiser en La miseria del intervencionismo (2012) nos indica:

La producción de los bienes durables como el hierro y acero aumentaron un 160% comparado con un aumento de un 60% en la producción de bienes de consumo; los salarios de los sectores dedicados a producir bienes de capital aumentaron entre un 12% y un 25% frente a menos de un 8% para los asalariados de áreas dedicadas a los bienes de consumo.

Axel Kaiser. La miseria del intervencionismo.

La señales deliberadamente engañosas que se estaban emitiendo desde el banco central americano pusieron en circulación un ahorro que jamás existió. Un exceso de laxitud en la concesión de créditos fraguó una burbuja inmobiliaria pasando de 500 millones de dólares gastados en la construcción de inmuebles en 1921 a 10 000 millones de dólares a finales de 1926, mientras que la deuda hipotecaria casi se triplicó hasta un 27, 9% del GDP en 1929. Keynes describió como “exitosa manipulación del dólar por parte de la Reserva federal de 1923 a 1928”. Dicho esto, todos los ingredientes necesarios para crear y hacer explotar un ciclo económico estaban listos, en octubre de 1929 estalló la burbuja especulativa alimentada con crédito barato y en cuestión de 3 años, la bolsa perdió un 89% de su valor.

Al contrario de lo que pretenden defender aquellos que tildan a Hoover de liberal, el presidente electo hizo oídos sordos a las recomendaciones del Secretario del Tesoro, Andrew Mellon, e inyectó el equivalente a un 10% de la masa monetaria en a penas 3 días y volvió a bajar la tasa de descuento de un 6% a un 4,5 %. Hoover decidió intervenir la economía más allá de la política monetaria y reguló el mercado laboral mediante la Ley Davis-Bacon de 1931 que pretendía mantener artificialmente altos los salarios por encima de los niveles competitivos, lo que a fin de cuentas aumentó el desempleo e impidió la reorganización de la estructura productiva mortalmente dañada.

La última muestra de la naturaleza antiliberal del presidente Hoover fue el ataque directo a una de las bases de toda gestión liberal, unos presupuestos saludables; de este modo las políticas del presidente transformaron un superávit fiscal legado en 1929 por Calvin Coolidge, en un déficit de 2,2 mil millones para el año 1931. En respuesta a este déficit fiscal, Hoover no optó por la reducción del gasto público sino que prefirió aumentar los impuestos a las empresas y a la renta a niveles jamás vistos (con tramo máximo del 33,3%). Hoover siguió con sus medidas antiliberales interviniendo todos los sectores: en el sector de la construcción creó y financió la agencia Reconstruction Finance corporation; el sector agrícola sufrió las regulaciones de la Ley del Márketing Agrícola, así como numerosas intervenciones de otro índole como la imposición de aranceles a la importación o restricciones contra la inmigración.

Los años 20 fueron una década profundamente antiliberal donde por primera vez en los Estados Unidos se rompió el consenso que defendía el libre saneamiento de la economía durante las épocas de crisis. La combinación de políticas monetarias y fiscales previamente enunciadas disipan todo rastro de dudas sobre el hecho de que el Crash del 29 y la Gran Depresión no fueron fruto de la vorágine especulativa capitalista, sino de un gran poder en las manos de unos pocos, una política de todo menos liberal.

Utilicemos la mucho menos conocida recesión de 1920 como contrafactual de lo que pudo ser la gestión de una crisis basada en fundamentos liberales. Salvando las distancias debido a un contexto ligeramente diferente, ambas tuvieron un origen monetario. En cuanto a profundidad y dimensiones, esta crisis partía desde una situación semejante a la de 1929: la economía de los Estados Unos sufrió una caída del GDP de un 17% en tan solo un año, la productividad cayó en un 17% y el paro aumentó de un 4% a un 12% solo en el año 1920.

Axel Kaiser en La miseria del intevencionsimo (2012) nos aclara como respondió el gobierno americano a tal colapso de la economía:

Frente a esta situación el presidente Warren Harding y frente a una situación heredada de su predecesor Woodrow Wilson, decidió hacer exactamente lo contrario que haría Hoover una década después. En lugar de estimular la economía con mayor gasto fiscal, entre 1920 y 1922, el presupuesto del gobierno fue reducido a la mitad, el gobierno ni la reserva federal fueron al rescate de los bancos e instituciones insolventes.

Axel Kaiser. La miseria del intervencionismo.

Si los bancos habían llevado a cabo una política de restricción presupuestaria laxa, estos mismos debían pagar con las consecuencias. Harding confió en la capacidad de autorregulación del mercado y se suscribió al consenso establecido hasta aquella época: el Estado no debía de interferir en el proceso de liquidación de las malas inversiones durante una crisis.

En un contexto regulatorio y monetario favorable, la economía reorganizó sus factores productivos, limpió la debilidad crediticia imperante y ajustó los precios, costes y modelos de negocio para responder a una realidad económica sin edulcorar. Así pues, el déficit fiscal en 1922 se dividió por tres con respecto a 1920, el desempleo cayó a un 6,4% en 1922 y recuperó en 1923 cifras previas a la crisis. En algo menos de 2 años la economía se había prácticamente recuperado.

F.D. Roosevelt no vino a salvar al capitalismo de sus propias contradicciones, en palabras de Rexford Tugwell asesor del mismo Roosevelt:

“Nosotros no lo admitimos en ese momento, pero prácticamente todo el programa del New Deal fue extrapolado de programas comenzados por Hoover”.

A los disparates monetarios, fiscales y regulatorios iniciados por Hoover y prolongados por Roosevelt, se le añadieron el yugo de un mercado laboral altamente intervenido que, combinado con la regulación de los tipos de salario y de las rentas, postergaron la recuperación de la economía americana una década más. El mercado laboral fue el principal freno al saneamiento de la economía americana.

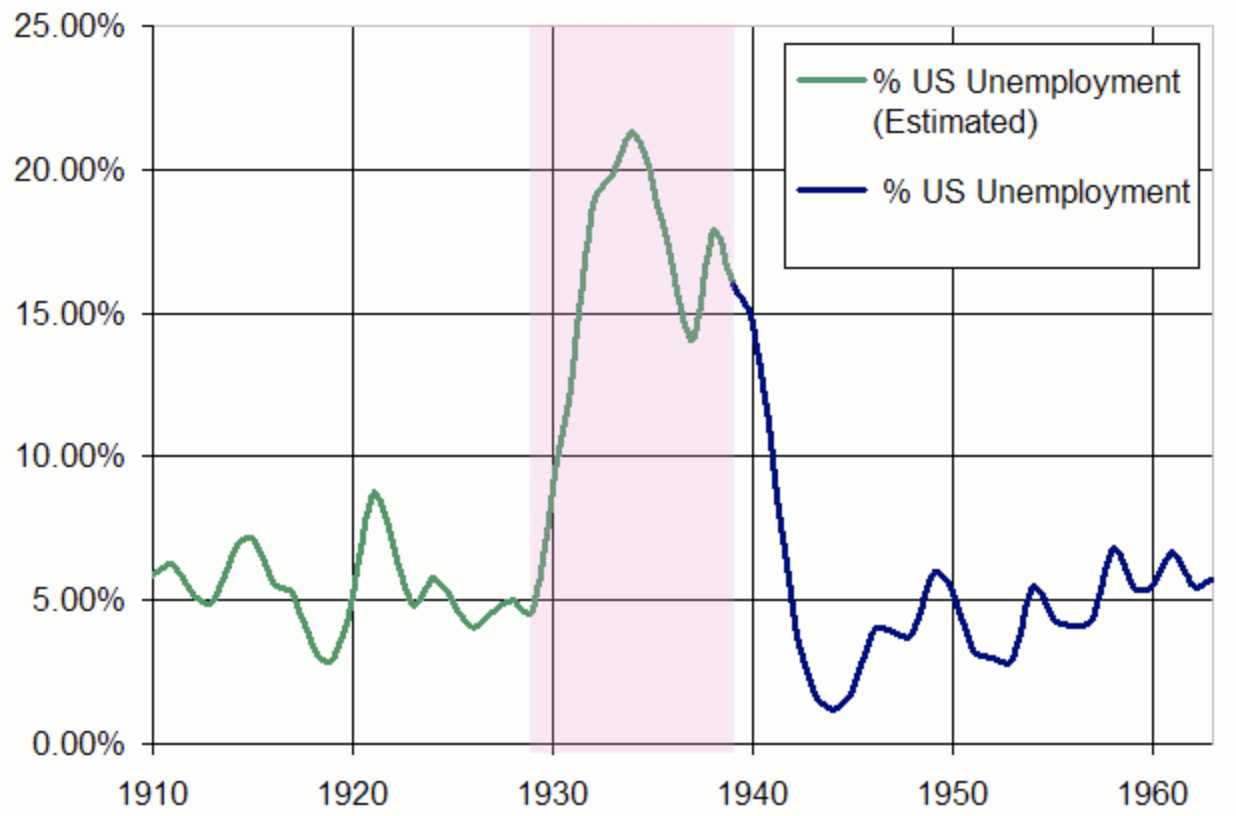

Los sindicatos negociaron desde la llegada de Roosevelt unos salarios muy por encima de la caída de precios en la economía, lo que supuso una revisión al alza de los salarios reales en comparación con la caída de los precios. Esta política de empleo impidió la correcta reorganización del capital trabajo, erróneamente destinado en proyectos empresariales no viables. Un paro masivo azotó a los Estados Unidos hasta finales de la década de los 30 y no recuperó niveles previos al crash hasta ya bien entrada la década de los 40. Una recuperación mucho más lenta y dolorosa que la presenciada una década atrás.

Comparativa de la velocidad de recuperación durante la recesión de 1920 y después del Crash de 1929.

Robert Higgs el célebre economista e historiador americano concluye:

El efecto combinado de las intervenciones de Hoover y Roosevelt significaron que el mercado jamás pudo corregirse a sí mismo (…) lejos de habernos sacado de la depresión la prolongó y profundizó, trayendo sufrimiento innecesario a millones de personas.

Robert Higgs

El mainstream en general y el económico en particular sigue padeciendo de los mismos sesgos que en su momento permitieron ensalzar a F.D.Roosevelt y a su New Deal. Es de obligada honestidad intelectual ir más allá y rebuscar entre las crónicas históricas y económicas todo sustrato de realidad y ficción que sostenga el actual consenso socialdemócrata. Se hacen palpables las recurrentes menciones que se realizan a los mal denominados errores de mercado, estas críticas al funcionamiento y a los supuestos límites del modo de producción capitalista siempre obvian el alto grado de intervención que padecen estas mismas economías.

Henry Hazlitt ya nos advirtió del carácter pernicioso de la intervención monetaria, una intervención obtusa, abstracta y de la cual es difícil rendir cuentas. La distancia que me otorga terminar un debate tecleando sobre una hoja en blanco me permite responderle a mi querido profesor; he aquí entonces un intento de demostrarte esta vez sí, que el Crash del 29 y la Gran Depresión fueron fruto del arma invisible pero letal de la manipulación monetaria por parte del Estado.

La Gran Depresión: lecciones de la historia. (Ángel Martín Oro).

Las lecciones del ‘New Deal’. (Manuel Llamas).