En el artículo previo de esta serie, analizamos las premisas básicas de la teoría fiscal del nivel de precios basándose en un modelo con dos periodos:

En función de este modelo, explicamos cómo el valor real de la deuda se ajusta a aquel de los superávits esperados descontados, pues estos son activos que el gobierno puede emplear para reabsorber la base monetaria –y, ceteris paribus, la oferta monetaria– y para mantener una la confianza de los tenedores de deuda gubernamental, de modo que no huyan de los pasivos estatales, incluyendo dentro de estos la moneda fiat.

Con todo, la comprensión que nos puede proporcionar un modelo con únicamente dos periodos es, más bien, limitada. Como bien sabemos, la acción humana se desarrolla en un contexto dinámico, en el que el tiempo juega un papel fundamental (Mises, 2023). Si bien este modelo nos puede ser de utilidad para construir cierta intuición sobre la teoría, no es suficiente para explicar los cambios en las variables a lo largo de un periodo concreto.

Mientras que el valor de la deuda pública a corto plazo viene determinado por el valor presente de los superávits esperados en un corto espacio de tiempo, el de la deuda pública a largo plazo se encuentra ligado al flujo de superávits esperados durante un período más prolongado. Por ello, es incorrecto entender la formación del nivel de precios como una reacción mecánica a los superávits esperados de los períodos más próximos en el tiempo, tal y como sugiere el modelo con el que hemos iniciado este artículo. Para ello, será necesario crear un modelo intertemporal que ilustre de forma rigurosa la realidad económica.

Representando estos procesos económicos matemáticamente (Cochrane, 2023):

De esta manera, es imprescindible entender que el nivel de precios no viene determinado por las finanzas del Estado en un momento concreto, sino por el flujo de superávits o déficits esperados. Esta es la lógica que subyace a reemplazar el modelo de dos períodos que ya introducimos en el artículo anterior con el intertemporal: el nivel de precios no reacciona de forma mecánica a los superávits o déficits presentes, sino a los esperados en un espacio temporal prolongado, que dependerá, en última instancia, del plazo de la deuda emitida por el gobierno.

Hasta ahora, hemos tratado únicamente la política fiscal sin analizar cambios en la política monetaria. ¿Qué ocurre si los superávits y las ventas de bonos se mantienen inalteradas, pero se incrementan los tipos de interés? ¿Y si los tipos de interés y los superávits van en direcciones opuestas? ¿Qué consecuencias tiene sobre la TFNP una política de tipos de interés negativos? Este tipo de preguntas contienen una serie de implicaciones muy relevantes para la TFNP, y que han de ser resueltas si se quiere construir una teoría sólida sobre el nivel de precios.

En la actualidad, los bancos centrales controlan la base monetaria mediante los tipos de interés, y que dependen de cada banco central (Stigum, 2007). Unos bajos tipos de interés implican que los bancos centrales están creando reservas, ampliando su balance y, en consecuencia, aumentando el gasto o la demanda agregada dentro de la economía. Por contrapartida, una subida de tipos de interés significa lo contrario, es decir, una contracción de la base monetaria.

Si introducimos la política fiscal en este razonamiento teórico, la comprensión de la política monetaria como único método estabilizador cambia radicalmente. Unos tipos de interés más altos con un endeudamiento elevado y sin un compromiso del gobierno de realizar ajustes fiscales puede llevar, incluso, a generar inflación. Al incrementar los tipos de interés del banco central, también lo hacen los intereses devengados por la deuda pública de los gobiernos. Ello conduce a un menor superávit o a un mayor déficit primario, financiado con más deuda, lo cual ya sabemos que puede tener un gran efecto sobre el nivel de precios.

Bajo este marco teórico se puede comprender, incluso, la viabilidad de los interest rate pegs con un nivel de precios estable, es decir, unos tipos de interés constantes en el tiempo. Al asumir una política fiscal pasiva –a saber, aquella en la que los superávits reaccionan en una relación 1:1 con la inflación–, distintas tradiciones, como la monetarista, argumentaron en contra de dicha propuesta (Friedman, 1968). La TFNP, en contraposición, sugiere que una política fiscal “activa” tiene una gran influencia sobre el nivel de precios (Cochrane, 2023).

Las lecciones de política fiscal y monetaria que podemos extraer de la teoría fiscal del nivel de precios se incardinan en la defensa de que la política fiscal tiene una gran influencia sobre el nivel de precios, razón por la cual es necesaria una coordinación entre ambos ámbitos de la política pública para establecer un control efectivo del nivel de precios. La efectividad de la política monetaria depende de la política fiscal, y viceversa, y la primera no es en absoluto prescindible en la TFNP.

Volvamos al enunciado principal de la TFNP: “el nivel de precios se determina de manera que el valor real de la deuda se ajusta al valor presente y descontado de los superávits esperados”. Esta última palabra es central en esta teoría: precisamente porque estamos analizando el valor de un activo financiero como es el caso de la moneda fiat, las expectativas determinan en gran parte este valor y su precio en el mercado (Rallo, 2017).

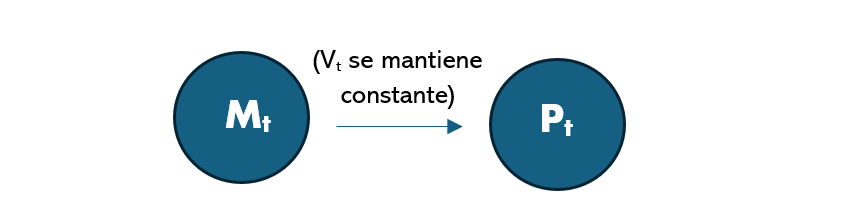

Gracias a haber sustituido el modelo de dos períodos con el intertemporal, hemos formalizado que estas expectativas se corresponden a un flujo indefinido de superávits, y no a aquel del período posterior. Este avance teórico que encabeza la teoría fiscal del nivel de precios se puede observar en contraste a la típica formulación de la teoría cuantitativa del dinero, en virtud de la cual los cambios en la oferta monetaria influían directamente en el nivel de precios (Friedman, 1956), tal y como se puede apreciar en la siguiente representación gráfica:

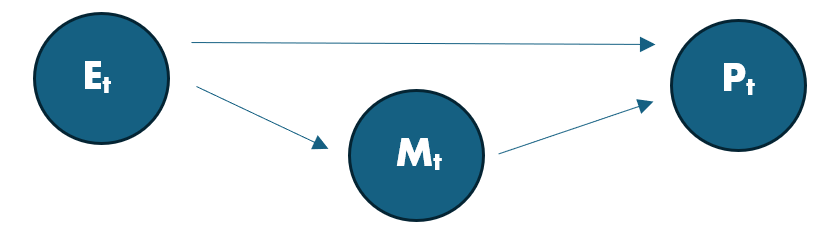

En contraposición, la TFNP ofrece una perspectiva algo más sofisticada y que se integra de un modo mucho más adecuado en la realidad económica. La determinación del valor del dinero fiat –entendiendo este valor como la inversa del nivel de precios (1/Pt)– también se encuentra influenciado por las expectativas (Et) de los agentes económicos sobre la solvencia y las finanzas del gobierno. En forma gráfica:

En este sentido, las expectativas pueden afectar a la determinación del nivel de precios tanto desde el cuantitativo como cualitativo, a través de los siguientes procesos:

Si se reduce la demanda global de la estructura de deuda del gobierno –dentro de la cual no solo está la moneda fiat, sino también todos los bonos que emite–, la consecuencia directa será que el gobierno perderá la capacidad de estabilizar el nivel de precios mediante la venta de bonos que generan un reflujo de la moneda fiat.

Como vemos, mientras que 1) y 2) afectan a la calidad de la moneda fiat, 3) hace referencia a la cantidad de moneda fiat que permanece en la economía. Todos estos tres procesos, como se observó en la ilustración inicial, afectan directa o indirectamente al nivel de precios bajo el marco de la TFNP.

En el inicio del presente artículo ya explicamos la necesidad de incorporar un flujo intertemporal de superávits esperados y descontados en el modelo inicial, dado que el valor de cada bono se determinaba en función de los superávits esperados en el mismo vencimiento. A raíz de este razonamiento, surgen diferentes implicaciones sobre el nivel de precios en relación con el plazo de vencimiento de la deuda.

Pero primero, hemos de entender que los Estados se endeudan de forma regular mediante la refinanciación, o roll-over, de esta: pagan la cantidad inicial a devolver emitiendo deuda por ese mismo valor nominal, teniendo que hacer frente únicamente a los gastos de intereses. En consecuencia, una huida generalizada de la deuda gubernamental a corto plazo no se produciría porque el gobierno no es capaz de generar los superávits necesarios, sino porque es incapaz de refinanciar esa deuda mediante nuevas emisiones, en un proceso similar al de un pánico bancario (Cochrane, 2023).

Para la TFNP, el nivel de precios se comporta de distinta manera si la estructura de deuda del gobierno es a corto o a largo plazo. Mientras que la deuda a corto plazo es más volátil respecto a los superávits o déficits presentes, la deuda a largo plazo se valora en relación con un flujo de superávits más extendido y, en consecuencia, genera comparativamente más estabilidad en las finanzas del gobierno y en el nivel de precios (Cochrane, 2001).

En este artículo, hemos avanzado en una comprensión más global y realista de lo que es y lo que no es la TFNP, gracias a haber expuesto un modelo intertemporal que nos permite explicar la variación de los superávits a lo largo de varios períodos. Esto es esencial al integrar las expectativas y los flujos de superávits esperados en las teorías macroeconómicas, al influir estos de forma significativa sobre el nivel de precios.

Si cabe extraer una conclusión fundamental de este artículo, es que la política fiscal es fundamental en términos macroeconómicos. Evidentemente, los tipos de interés, las operaciones de mercado abierto, o la oferta monetaria son imprescindibles para entender las fluctuaciones en el nivel de precios. Sin embargo, tanto o más importantes son los superávits y déficits primarios, los plazos de vencimiento de la deuda pública y demás variables fiscales que tienen una gran influencia sobre la economía real y financiera.

Cochrane, J. H. (2001). Long-Term Debt and Optimal Policy in the Fiscal Theory of the Price Level. Econometrica, 69(1), 69–116.

Cochrane, J.H. (2023). The Fiscal Theory of the Price Level. Princeton University Press.

Friedman, M. (1956). The Quantity Theory of Money – A Restatement. En Milton Friedman (ed.), Studies in the Quantity Theory of Money, University of Chicago Press, 3-21.

Friedman, M. (1968). The Role of Monetary Policy. The American Economic Review, 58(1), 1-17.

Mises, L.v. (2023). La Acción Humana. Unión Editorial.

Rallo, J.R. (2017). Contra la Teoría Monetaria Moderna: Por qué imprimir dinero sí que genera inflación y por qué la deuda pública sí la pagan los ciudadanos. Ediciones Deusto.

Stigum, M. (2007). Stigum’s Money Market. McGraw Hill.

La teoría fiscal del nivel de precios (I): una introducción. (César Táboas).

La teoría fiscal del nivel de precios. (Jon Aldekoa).

Un comentario

Déjame comentar que el déficit o superávit se produce por mayor gasto de en la economía del Estado que lo recaudado por impuestos dado C+G+I+X=C+S+T+M+Rf qué es el PIBuna reducción de G supone una demanda más baja de consumo o de actividad económica