Ni Cataluña, ni Madrid, ni Andalucía. Si alguna región tiene derecho a reclamar los titulares tras la publicación de las balanzas fiscales, ésas son Valencia y Baleares. Según los cálculos del equipo de Ángel de la Fuentepresentados este miércoles en el Ministerio de Hacienda, esta dos comunidades son las que sale más malparadas con el actual modelo de financiación autonómica y con el reparto de ingresos y gastos de los últimos años.

De acuerdo a sus datos, la "financiación media a competencias homogéneas" entre las quince comunidades del régimen común ascendió en 2011 a 2.077 euros per cápita. Sin embargo, para Baleares esta cifra caía hsata los 1.790 euros y para Valencia a los 1.804 euros. ¿Y quiénes salían más beneficiadas? Pues curiosamente, quitando el excepcional caso de Ceuta y Melilla, hablamos dos de las regiones más ricas de España. Aquellas que no pertenecen al régimen común: País Vasco (3.868 euros) y Navarra (3.414 euros). El privilegio de la foralidad, que defienden con tanto ardor las dos comunidades, parece que sigue dando réditos.

En realidad, como apuntamos el miércoles, los resultados de las balanzas fiscales del Ministerio de Hacienda eran bastante previsibles. En general, existe una fuerte correlación entre la renta per cápita de las regiones y su saldo positivo o negativo. Así, Madrid y Cataluña están entre las que más aportan a la caja común, algo lógico teniendo en cuenta que también son dos de las autonomías más ricas.

Sin embargo, dentro de este panorama, esta correlación no se cumple en todos los casos. Como puede verse en el anterior gráfico, existen regiones que están bastante alejadas de la línea que marca la relación entre financiación y renta. Sobre todo, llama la atención la situación de País Vasco y Navarra. Dos de las autonomías con una renta per cápita más elevada están también entre aquellas con un saldo positivo (reciben más de lo que aportan). El regimen fiscal de las provincias vascas y de Navarra siempre ha sido polémico. Y con estos datos encima de la mesa no sería extraño que se reabriese el debate sobre su excepcionalidad.

Financiación y saldos

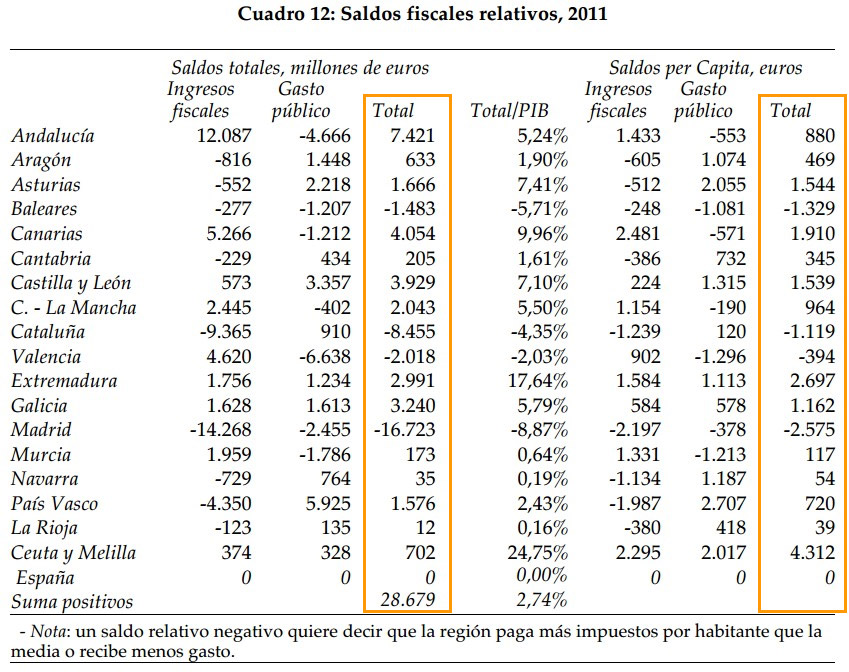

Los datos de las que más se ha hablado estos días probablemente son los 16.723 millones de euros de saldo negativo de Madrid y los 8.455 de Cataluña. Sin embargo, al final esto son sólo las cifras totales del sistema y no dicen demasiado sobre el diseño del sistema de financiación o su justicia. Como ya hemos dicho, en prácticamente cualquier país del mundo, lo normal es que las regiones más ricas paguen algo más.

Por eso, para ir un paso más allá de la mera exposición de los grandes números, Ángel de la Fuente ha publicado en Fedea, el organismo del que es director, una segunda parte del estudio de las balanzas fiscales, junto a Ezequiel Uriel (de la Universidad de Valencia) y Ramón Barberán (Universidad de Zaragoza). Los autores han preferido mantener al margen este informe del oficial que puede consultarse en la web del Ministerio de Hacienda, entre otras cosas porque contiene algunos elementos de opinión y análisis de los datos que no parecía conveniente mezclar con las cifras oficiales. Sin embargo, en realidad buena parte de la miga de las famosas balanzas fiscales, que tanto tiempo se llevaban esperando, se encuentra en esta segunda parte y en los cuadros finales del informe oficial, los que incluyen los datos del gasto territorializable.

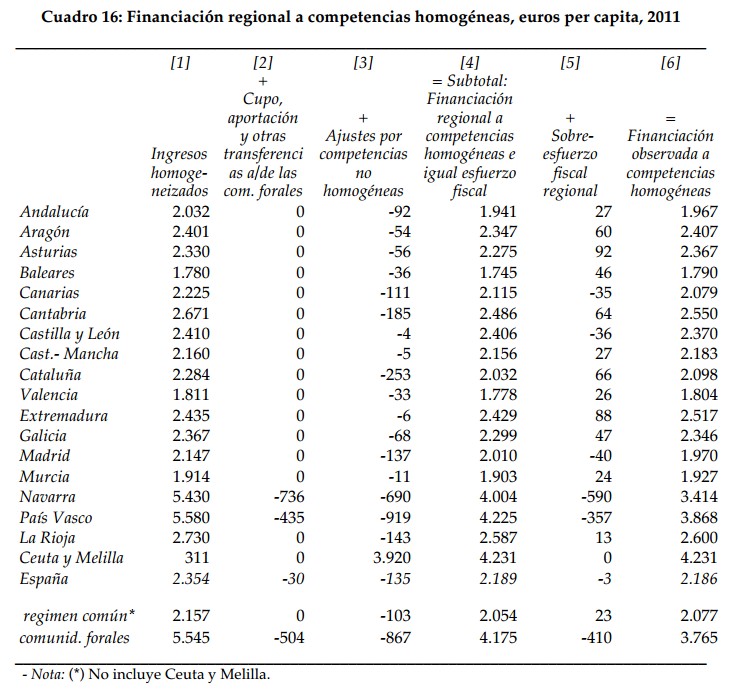

Quizás lo más sencillo sea comenzar con la tabla correspondiente a la "Financiación regional a competencias homogéneas per cápita". Es decir, cuánto recibe cada región suponiendo que todas ellas tuvieran las mismas obligaciones para con sus ciudadanos. Como puede verse, destaca una cifra por encima de todas, los 4.231 euros de Ceuta y Melilla. Pero más allá de estos dos casos, que cualquiera puede entender que son excepcionales, son muy llamativas las cifras de las dos regiones forales. Mientras la media nacional es de 2.077 euros, País Vasco alcanza los 3.868 euros y Navarra los 3.414 euros.

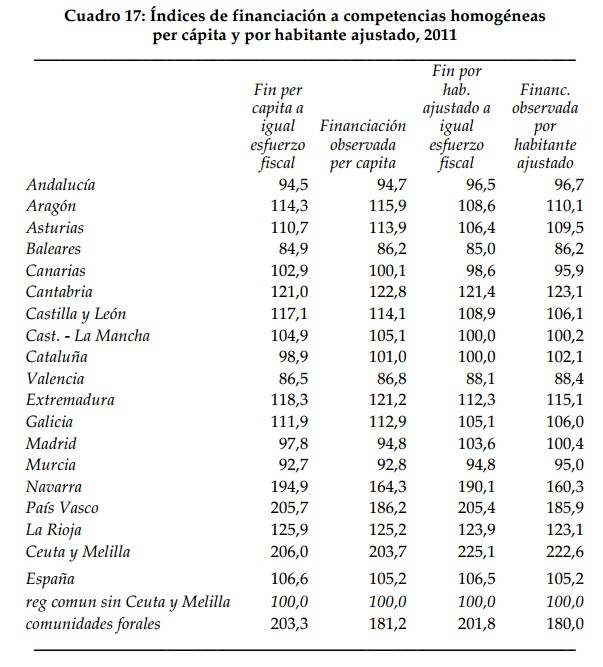

La siguiente tabla va un paso más allá y ajusta estos datos a las diferencias en el coste de los servicios públicos entre las diferentes regiones. También tiene en cuenta el esfuerzo fiscal y la financiación observada tras el ejercicio por parte de las comunidades autónomas de sus competencias normativas. En este caso, la media de las regiones de régimen común se ha establecido en 100. Mientras, las dos regiones forales alcanzan un nivel de 180 (160 para Navara y 185,9 para el País Vasco). Es decir, que estas dos autonomías tienen un 80% más de recursos por habitante que las demás para hacer frente a sus servicios públicos.

En lo que tiene que ver con la financiación autonómica (una cuestión que no equivale a las balanzas fiscales) las cuentas son las que pueden verse en la siguiente tabla. Los cálculos se han hecho simulando cómo habría quedado cada autonomía si hubiese recibido la misma cantidad de recursos por habitante ajustado. Así, en esta clasificación Valencia y Andalucía, con 1.893 millones y 1.687 millones negativos, son las más perjudicadas en términos absolutos. Como puede verse en la última columna, para el caso de la comunidad levantina, los autores creen que se podría eliminar el 93,8% de su déficit fiscal sólo con que recibiese lo que le corresponde.

11.365 millones

Sin embargo, a pesar de todos estos datos, los propios autores apuntan en la parte final de su trabajo que estamos hablando de un problema relativamente acotado. Así, en el epígrafe de conclusiones, aseguran que "aproximadamente dos tercios de tales saldos se deben simplemente a que en los territorios más ricos se pagan más impuestos por habitante que en los pobres. El tercio restante proviene de la distribución del gasto público y aquí sí que hemos encontrado indicios claros de cosas preocupantes, aunque de una escala en principio manejable".

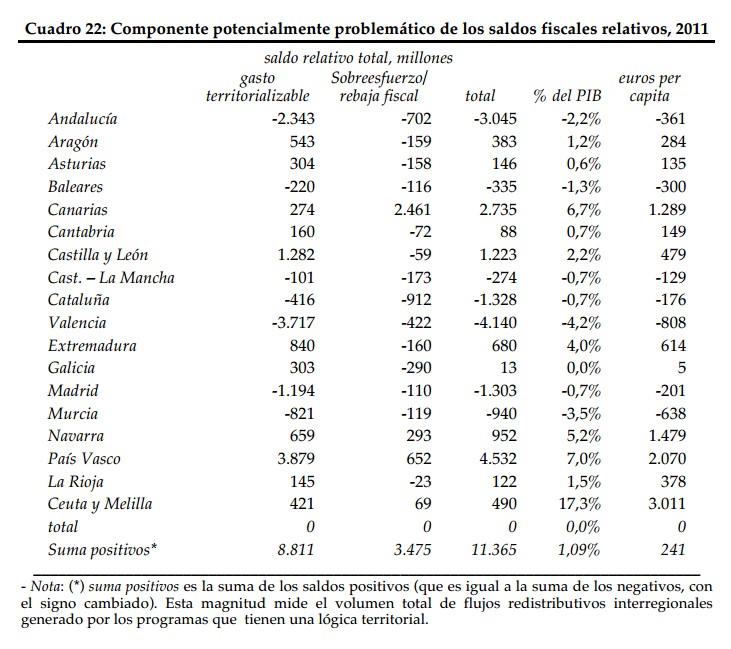

Aquí es donde debería centrarse el esfuerzo. Es el llamado gasto territorializable, aquellos programas cuyos costes y beneficios sí se distribuyen con una lógica territorial. Hablamos del "gasto territorializable en sentido estricto, esto es, la financiación regional y local, el gasto en infraestructuras y transporte, las ayudas regionales y el gasto en servicios colectivos o de ámbito local como la sanidad, la educación o la seguridad ciudadana" y también de aquellas "peculiaridades regionales en la normativa tributaria que permiten a ciertos territorios disfrutar de sustanciosas rebajas fiscales que, a los efectos que aquí nos interesan, habría que considerar como ayudas regionales".

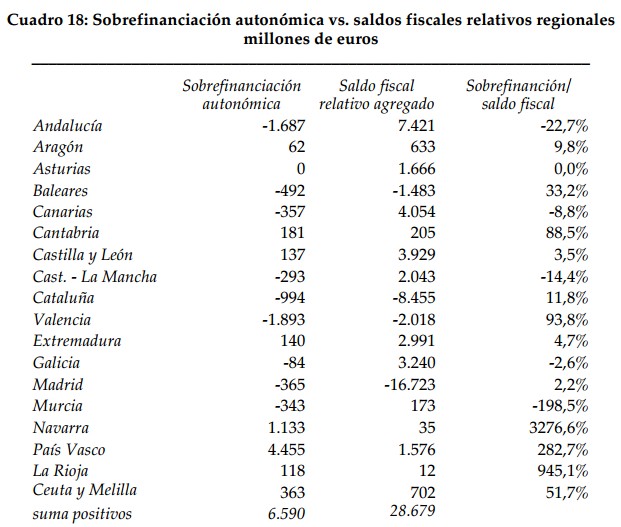

El resumen de este gasto territorializable "potencialmente problemático" puede encontrarse en el anterior cuadro. Como vemos, hablamos de unos 11.365 millones de euros, poco más del 1% del PIB, una cantidad relativamente sencilla de afrontar. De esta cantidad, 8.811 millones corresponde a gasto ejecutado de forma poco equitativa entre las regiones y 3.475 a los regímenes fiscales especiales de los que disfrutan las dos comunidades forales, Canarias, Ceuta y Melilla. El resultado final en términos per cápita apunta a una infrafinanciación de Valencia de más de 800 euros por habitante y de 638 euros para el caso de Murcia. En el lado positivo, aparecen País Vasco (2.070 euros por habitante de sobrefinanciación), Navarra (1.479 euros por habitante) y Canarias (1.289 euros), junto al caso previsible de Ceuta y Melilla. La conclusión de los autores es que

"una mayor igualdad en la distribución de las partidas de gasto e ingreso de carácter territorializable sería sin duda deseable desde el punto de vista de la equidad. Un buen sitio para empezar sería con una reforma en esta dirección de los sistemas de financiación territorial, con especial atención al caso foral. Tampoco estaría de más una evaluación crítica de los programas existentes de ayudas regionales, tanto por el lado del ingreso como por el del gasto, con el fin de determinar si estos están alcanzando sus objetivos y si lo están haciendo a un coste razonable".

El cálculo del cupo

En lo que hace referencia a los regímenes forales, existen dos cuestiones diferentes que en ocasiones se solapan. Por una parte está la discusión acerca de si este sistema diferenciado está justificado o no. Pero más allá de ese debate, lo primero que deberíamos preguntarnos es si, ya que existe, al menos está bien calculado. Es decir, si lo que aportan estas regiones al conjunto es lo que debería ser o si además del régimen legal especial tienen ventajas derivadas de concesiones políticas durante la renegociación de las cantidades que cada año se transfieren.

Éste no era el objeto del informe sobre balanzas fiscales. Pero el profesor De la Fuente ha tratado la cuestión en numerosas ocasiones a lo largo de los años. Y su conclusión es que no estamos sólo ante un problema de diseño del modelo, sino también de aplicación práctica del mismo. Por ejemplo, en 2011, en su intervención ante la Comisión que el Parlamento catalán formó para el estudio de un nuevo modelo de financiación, denunció que no sólo el cupo vasco sería imposible de ampliar a otras regiones, sino que uno de sus problemas era que no estaba bien calculado. Es decir, que como recoge Mikel Buesa en su blog, "se está aplicando de forma incorrecta y enormemente ventajosa, por tres razones":

"El tercer problema tiene que ver con un ajuste en principio técnico que se realiza para conseguir que cada administración se quede con la parte del IVA que en última instancia soportan sus ciudadanos (y no con la que se ingresa físicamente en su territorio, que puede ser muy distinta). Los cálculos necesarios para realizar el ajuste se realizan utilizando valores desfasados de los coeficientes que recogen el peso del País Vasco en el consumo nacional y en la base del impuesto. Según mis cálculos, esto supone otra rebaja de la aportación vasca a las arcas estatales por importe de 950 millones de euros".

En opinión de este experto, "si la ley del Concierto se aplicase de una forma razonable y la aportación vasca se incrementase en las cantidades previamente señaladas, el País Vasco pasaría a tener un déficit fiscal casi acorde con su renta y su financiación por habitante estaría en 102 con la presión fiscal observada, lo que posiblemente habría que elevar hasta el entorno de 110 si el cálculo se hiciese a igual normativa fiscal. En cualquier caso, la financiación vasca estaría dentro del rango observado para las comunidades de régimen común en vez de muy por encima del mismo, como es el caso actualmente. Una cosa es el sistema foral per se, y otra muy distinta la forma específica en la que este se ha aplicado, con resultados escandalosamente favorables para el País Vasco y Navarra. El sistema foral en sí no es un buen sistema, aunque podría ser soportable como una anomalía restringida a una pequeña parte del territorio español".