¿Cuál es el marco correcto de la política monetaria? Desde los anales del pensamiento económico, muchas han sido las respuestas a esta pregunta normativa –es decir, de cómo debe estar constituido el sistema económico. Sin ir más lejos, Juan de Mariana (2017) ya criticó en su Tratado y discurso sobre la moneda de vellón la devaluación monetaria ejecutada por la Corona Española, que le permitió a esta pagar sus deudas mediante señoreaje. Durante el debate entre la Escuela Bancaria y la Escuela Monetaria, Fullarton (1969), Tooke y Macleod –entre muchos otros– defendieron un sistema bancario con reserva fraccionaria frente a variaciones del coeficiente de caja del cien por cien. A su vez, Milton Friedman y Anna Schwartz (1963) denunciaron en A monetary history of the United States, 1867-1960 la política monetaria excesivamente contractiva perseguida por la Reserva Federal tras la Gran Depresión.

Estos tres ejemplos bastan para demostrar que la pregunta de cómo organizar el sistema monetario es inherente a nuestra disciplina, en su afán de alcanzar el “dinero ideal”. La formulación de esta pregunta no constituye un deseo de planificación, sino de mejoras a los sistemas actuales. No plantearse qué política monetaria debería seguir el banco central tiene como clara consecuencia la perpetuación de las reglas vigentes, y toda entidad financiera –como el propio banco central– debe gestionar su balance, lo cual no equivale a planificar la economía.

Dicho de otra manera, la no-formulación de reglas monetarias equivale al mantenimiento de las actuales, porque en la medida que exista un banco central, este tendrá que ejecutar una política monetaria u otra. Cuestión distinta es que un sistema monetario óptimo sería aquel sin un banco central estatal, pero ese debate requeriría de otra serie de artículos en sí misma.

Hecha esta aclaración, tal y como se hicieron propuestas de política monetaria en los siglos anteriores, en la actualidad existen planteamientos alternativos a los que siguen los bancos centrales, basados en los objetivos de inflación mediante la fijación de tipos de interés, siguiendo la regla de Taylor, en base a la cual el banco central adopta un tipo de interés natural –entendido como aquel tipo de interés que prevalece en un entorno macroeconómico estable– y reacciona positivamente a la brecha de inflación –el diferencial entre la tasa de inflación actual y el objetivo– y de producción –la diferencia entre el Producto Interior Bruto (PIB) real actual y el potencial. En este sentido, si la economía crece por encima del potencial o si la inflación se encuentra por encima del objetivo, el banco central perseguirá una política monetaria contractiva de aumento de los tipos de interés.

Entre estos planteamientos alternativos, se halla el Nominal Gross Domestic Product Level (NGDPL) targeting, u objetivo de PIB nominal, que propone que el banco central debería modificar sus instrumentos de política monetaria para mantener un nivel particular de esta variable. Para exponer asépticamente esta propuesta, primero habremos de introducirnos a la escuela de economía en la que nace: el “monetarismo de mercado”.

El monetarismo de mercado tiene su origen en un grupo de macroeconomistas, entre los que destacamos a Scott Sumner, David Beckworth, Lars Christensen –su artículo publicado en 2011 es considerado como el nacimiento de la escuela– y muchos otros pertenecientes al Cato Institute, el Institute of Economic Affairs, el Mercatus Center y el Adam Smith Institute, que ven en el marco actual de la política monetaria graves errores teóricos que amenazan a la estabilidad del sistema económico, tal y como, para ellos, puso de manifiesto la actuación de la Reserva Federal y del Banco Central Europeo (BCE) durante la Gran Recesión –de hecho, Sumner (2021) y Christensen (2011) se sirven de este evento histórico para articular su defensa del monetarismo de mercado– o la del Banco de Japón (BOJ) a finales del siglo pasado y principios de este. Nótese que otros teóricos del “mainstream” académico también criticaron las decisiones del BOJ, como el caso de Bernanke (2000) o Krugman (1998).

Por tanto, se podría decir que el monetarismo de mercado es una escuela económica heterodoxa, en tanto en cuanto desafía gran parte de los consensos asentados en el estudio de la Macroeconomía, como la necesidad de alterar la política monetaria en base a los pronósticos del mercado, y no a los modelos, o a la superioridad de que el banco central tenga como objetivo una variable de nivel –como el Producto Interior Bruto (PIB) o el nivel de precios– en lugar de una tasa de variación, como la inflación. Curiosamente, este enfoque heterodoxo se extiende hasta la creación de la propia escuela que, en vez de originarse en las revistas académicas, lo hace en los blogs y los “think tanks” de los autores ya citados.

Durante esta serie de artículos estudiaremos a fondo cada una de estas discrepancias. Pero, antes de adentrarnos en el entramado intelectual de esta doctrina monetaria, primero será necesario entender su herencia intelectual, procedente de diferentes elementos del monetarismo clásico por un lado y de la escuela neoclásica por otro. Si bien es cierto que algunos de los monetaristas de mercado recogen algunas ideas de las escuelas neofisheriana y neokeynesiana, en este artículo nos centraremos en las influencias teóricas directas.

En primer lugar, el “monetarismo de mercado” es una vertiente contemporánea de lo que De Long (2000) denomina “monetarismo clásico”, cuyo comienzo podemos situar tras el final de la Segunda Guerra Mundial, y en la que ubicamos a teóricos como Brunner, Meltzer, Phelps, Goodhart, Anna Schwartz y, por supuesto, Milton Friedman. De hecho, el tratado de historia monetaria publicado por estos dos últimos en 1963 es una de las bases fundacionales del propio monetarismo de mercado. Así las cosas, los postulados más relevantes del monetarismo clásico fueron (Ibidem):

Mientras que las proposiciones 1) y 3) han sido desechadas por el monetarismo de mercado –la primera por su escasa correspondencia empírica y la segunda por la inestabilidad de la velocidad del dinero tras los años 70–, la 2) es quizás la más importante. A juicio del monetarismo de mercado, la inflación es siempre y en todo lugar un fenómeno monetario (Sumner, 2021), en tanto en cuanto toda variación en el nivel de precios responde a interacciones entre la oferta y la demanda de dinero, en oposición a modelos que determinan el nivel de precios en base a los tipos de interés, como en Woodford (2003).

A su vez, Sumner tiende a equiparar al banquero central con el capitán de un barco que, lejos de alterar su trayectoria (el mandato de la política monetaria), ajusta su velocidad ante cambios en el oleaje (lo que serían los “shocks” estocásticos que tiende a experimentar una economía). De entrada, podemos observar que los monetaristas de mercado mantienen un supuesto implícito que resulta controvertido empíricamente, a saber, que el sistema económico se encuentra en un episodio de “dominancia monetaria”, que sucede cuando el banco central determina el nivel de precios ante una política fiscal pasiva. No obstante, ya hemos visto durante la serie sobre la FTPL que este es un escenario posible, pero no inevitable. La plausibilidad de episodios de “dominancia fiscal” hace necesario la formulación de una teoría monetaria que tenga en cuenta la política del Tesoro.

Esta crítica ya la recogen los propios teóricos del NGDP targeting, que descartan mediante el concepto de “anulación monetaria” (Sumner, 2021) (monetary offset en su expresión original), que describe el proceso mediante el cual el banco central neutraliza cualquier efecto sobre la demanda agregada que pudiera tener un estímulo fiscal mediante la subida de tipos de interés. Ya sabemos que, atendiendo a la regla de Taylor, un banco central debe incrementar los tipos de interés si la inflación esperada supera al objetivo de su mandato (normalmente un 2%). Ante un estímulo fiscal, que tiende a incrementar las expectativas de inflación, la reacción de la política monetaria ante una mayor brecha de inflación anulará el posible efecto del estímulo fiscal sobre la economía.

Puesto que este artículo está concebido como una mera exposición, simplemente señalaremos que la inflación no esperada se le atribuye a la política fiscal en base a la FTPL. Aunque no considero que sea una afirmación enteramente correcta, esta anulación monetaria tiene lugar una vez ya se ha materializado esta inflación causada por un shock en los superávits esperados del Tesoro. Por esta razón, puede haber episodios en los que el nivel de precios esté determinado por la política fiscal, y no por la monetaria.

Más relevante aún que la idea anterior es que los ciclos económicos suceden porque la inestabilidad en el patrón de gasto nominal en una economía, es decir, el PIB nominal. Esta es una de las ideas heredadas del tratado de Friedman y Schwartz (1963), a saber, que un crecimiento estable del PIB nominal es necesario para mantener la estabilidad económica. A juicio de Friedman y Schwartz, la causa principal de la Gran Depresión fue la reticencia de la Reserva Federal a evitar la caída del PIB nominal lo que agravó la Gran Depresión.

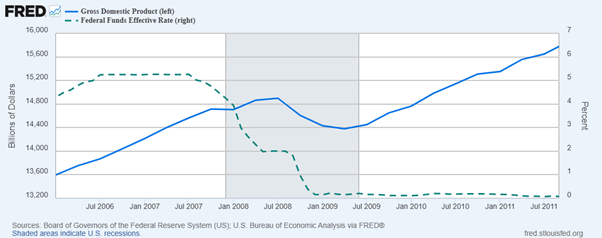

En un régimen monetario completamente diferente, Sumner hace un diagnóstico similar de la Gran Recesión: la incapacidad de la Reserva Federal para estimular la economía –en 2006 incrementó los tipos de interés ante riesgos equivalentes de inflación y desempleo y en 2008 se comenzaron a remunerar las reservas de los bancos comerciales– se percibió en la caída del PIB nominal, que acabó causando esa subida masiva en el desempleo y la caída en la actividad económica. Mientras que la Gran Depresión y la Gran Recesión tuvieron lugar en regímenes monetarios completamente distintos, siendo necesaria una aproximación diferente a ambos eventos, este es un claro ejemplo de la herencia intelectual que ha tenido el monetarismo clásico sobre el monetarismo de mercado.

Como ya hemos anunciado, el monetarismo de mercado recibe influencia no solo del monetarismo clásico, sino también de la Escuela Neoclásica y, en particular, de dos economistas: Robert Lucas (1972), con su Hipótesis de las Expectativas Racionales (HER), y Eugene Fama, con su Hipótesis de los Mercados Eficientes (HME). La teoría de Lucas –que hereda de Muth (1961)– sugiere que los agentes económicos configuran sus expectativas sobre el futuro de forma óptima en base a toda la información disponible en el presente, en contraposición a las expectativas adaptativas que importó el monetarismo clásico de Cagan (1956).

En base a la EHR, las expectativas de los agentes suelen corresponderse, en promedio, con la realidad, razón por la cual los agentes no cometen errores sistemáticos. La consecuencia lógica de esta hipótesis es que las decisiones de política pública no pueden afectar a variables reales si esta decisión política no ha sido prevista por los agentes económicos (Lucas, 1972). Esto será relevante a la hora de analizar las propuestas normativas del monetarismo de mercado.

Por su parte, la HME se puede entender como la aplicación de la HER a los mercados financieros. Si, como postula la HER, los agentes configuran sus expectativas de forma óptima, entonces los precios de los activos financieros reflejan toda la información disponible sobre estos activos (Fama, 1970), incorporando de forma óptima toda nueva información. No pueden existir, entonces, distorsiones o “burbujas” de activos por amplias desviaciones respecto a su valor fundamental. Fijémonos que ambas hipótesis dan a entender una visión del mercado que excluye a la Teoría Austriaca del Ciclo Económico, que propugna la existencia de errores empresariales a gran escala por la manipulación de los tipos de interés (Huerta de Soto, 2020).

Habiendo terminado ya la exposición de sus raíces teóricas, estamos en condiciones de explicar qué aporta de nuevo el monetarismo de mercado.

En el artículo seminal del monetarismo de mercado, Lars Christensen (2011) resume en cinco puntos las características metodológicas de esta nueva escuela de pensamiento: 1) visión escéptica de los modelos macroeconómicos a gran escala, como los modelos dinámicos y estocásticos de equilibrio general (DGSE por sus siglas en inglés); 2) una metodología basada en un estudio caso a caso en contraposición a los modelos econométricos; 3) un análisis empírico que combine las decisiones de política monetaria con las reacciones del mercado a dicha decisión; 4) preferencia de los datos del mercado sobre los macroeconómicos; y 5) razonamiento económico en lugar de matemática avanzada. A pesar de que los monetaristas de mercado son flexibles respecto a estos principios, y son receptivos a los estudios de escuelas más predominantes, como la neokeynesiana, su método es absolutamente heterodoxo, y recuerda a ciertos rasgos del método de la Escuela Austriaca.

Desde una perspectiva general, los monetaristas de mercado tienden a defender su método fundamentándose en el clásico artículo The Use of Knowledge in Society de F.A. Hayek (1945), en el que describía la naturaleza dispersa del conocimiento en el mercado, que se podía plasmar únicamente a través de precios de mercado, y no mediante un planificador central. Este “problema de información” señalado por Hayek es, a juicio de Beckworth y Hendrickson (2019), aplicable a la política de los bancos centrales actuales que utilizan modelos DGSE.

Por esta razón, los monetaristas de mercado tienden a favorecer reglas monetarias simples, que presten atención a ciertas variables clave en la economía –en su caso, el nivel de PIB nominal. Haciendo uso de HME y de la HER, este grupo de economistas argumenta que, en lugar de estos modelos, será necesario observar los mercados financieros que, en función de estas dos hipótesis, reflejan toda la información disponible sobre cada activo. Cabe mencionar que los bancos centrales ya prestan atención a los mercados y a su comportamiento. Los monetaristas de mercado proponen ampliar el ámbito de importancia que se le atribuye a esta función.

Otro elemento esencial del monetarismo de mercado es su énfasis en apuntar a variables de nivel, y no a tasas de cambio. El marco actual de la mayoría de los bancos centrales está basado en los objetivos de inflación –que son tasas de cambio–, en lugar de mantener al nivel de precios en la tendencia deseada, normalmente un 2%. ¿Cuál es la diferencia? Que cuando la tasa de inflación aumenta por encima del mandato de un banco central que la tiene como objetivo, este solo deberá reducir la tasa de inflación a su objetivo, a pesar de que el nivel de precios se haya desviado de su tendencia.

Y aquí está la clave: si un banco central se centra en asegurar una tendencia determinada en el nivel de precios, en el escenario anterior deberá fomentar una inflación por debajo del objetivo para volver a la tendencia de un crecimiento del 2% anual. A juicio de los monetaristas de mercado, este enfoque reduce la incertidumbre en la economía, favorece la estabilidad financiera y tiende a aliviar el ciclo económico. La Reserva Federal se aproximó a este enfoque adoptando un objetivo de inflación promedio –el llamado Flexible Average Inflation Targeting (FAIT)–, pero lo descartó en la última revisión de su marco de política monetaria. De cualquier modo, la superioridad de este marco con respecto a otros resulta un campo de gran interés teórico.

Ahora bien, ¿por qué consideran los monetaristas de mercado que un banco central debe tener como objetivo el nivel de PIB nominal, y no el nivel de precios? A mi juicio, son cinco razones:

1) la inflación (o la deflación) no es necesariamente un fenómeno negativo, especialmente si proviene de un “shock” positivo de oferta –lo que George Selgin (1997) denomina la “regla de productividad”;

2) para los monetaristas de mercado, las recesiones son siempre y en todo lugar un fenómeno monetario (Christensen, 2011), de modo que la política monetaria tiene la capacidad de estabilizar el desempleo y el PIB;

3) las correlaciones entre el PIB nominal y diferentes variables de interés, como el desempleo, parecen dar a entender que estabilizando el primero también se consigue con el segundo;

4) la política monetaria cuenta con instrumentos suficientes como para llevar a cabo el NGDP targeting, como puede ser la manipulación de los tipos de cambio, la compraventa de contratos de futuros sobre el PIB nominal, las operaciones de mercado abierto y, en menor medida, los tipos de interés;

y 5) en el largo plazo, el dinero es neutral –no afecta a las variables reales–, por lo que el banco central solo tiene control sobre el gasto nominal de la economía. Habiendo más razones para la defensa de esta política, todos los monetaristas de mercado parecen coincidir en estos cinco puntos, con sus correspondientes matices.

En este artículo hemos esbozado los rasgos característicos del monetarismo de mercado y de su propuesta insignia: el NGDP targeting. Esta idea no es del todo original del monetarismo de mercado. Aunque ha sido la primera en articular una defensa robusta y rigurosa, Selgin (2018) nos anticipa que economistas como Hayek, Fisher, Myrdal o Bean ya hicieron alusión a la misma, y Sumner (2021) añade a Bernanke en algunos momentos antes de convertirse en presidente de la Reserva Federal y, principalmente a Friedman y a Schwartz (1963) con su célebre tratado.

Este artículo se debe tomar como una exposición, que utilizaremos en los artículos posteriores para analizar críticamente a esta nueva escuela de macroeconomistas. Muchos habréis percibido que ciertas tesis expuestas también entran en conflicto directo con algunas posturas de la FTPL, pero eso también será un tema para futuros artículos. Sea como fuere. la lección más contraintuitiva e importante del NGDP targeting es, quizás, que las fluctuaciones en la producción y en el nivel de precios pueden llegar a ser óptimos en ciertos escenarios, especialmente después de “shocks” de oferta.