En las pasadas cinco entregas de esta serie de artículos, hemos expuesto brevemente los elementos clave de la Teoría Fiscal del Nivel de Precios (FTPL, por sus siglas en inglés). Siguiendo a Cochrane (2023), comenzamos con un análisis general, fundamentado en un modelo con únicamente dos períodos. Tras pasar de este modelo a uno intertemporal, conseguimos un modelo más realista y, por ende, más capaz de explicar la influencia de la política fiscal en el nivel de precios. Finalmente, en el último artículo explicamos qué tipo de regímenes fiscales pueden ser explicados mediante la FTPL y si la evidencia empírica respalda las tesis de esta teoría.

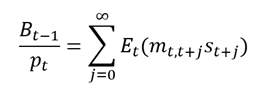

Sin embargo, toda teoría monetaria que se precie debe exhibir una comprensión sistemática de los mecanismos de trasmisión entre las variables sobre las que se argumenta una relación de causalidad –en el caso de la FTPL, entre los superávits primarios esperados y descontados y el nivel de precios. Puesto que ya sabemos que la política fiscal afecta al equilibrio monetario en un patrón fiat, el presente artículo se dedicará a explicar los procesos económicos que respaldan esta afirmación. Como en los pasados artículos, comenzaremos con el modelo intertemporal:

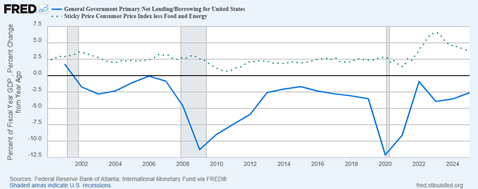

Lo que este modelo trata de explicar es que, si existe relativamente demasiada oferta de deuda pública sobre las expectativas de superávits –recordemos, los flujos de caja con los que el Estado termina repagando esa deuda–, esto tenderá a incrementar, ceteris paribus, el nivel de precios. La primera crítica que se le suele hacer a esta afirmación es que, si observamos las series temporales, no se observa una correlación significativa entre los superávits primarios y el nivel de precios. Obsérvese que, en Estados Unidos, entre los años 2000 y 2024, la tasa de inflación subyacente no respondió sistemáticamente a los déficits primarios, excepto con el estímulo fiscal del año 2020.

La realidad es que no es el déficit o el superávit presente, sino las expectativas de estos en el futuro, lo que afecta al nivel de precios. En el modelo intertemporal, el nivel de precios se incrementa si, a igual cantidad de deuda pública en la economía, caen las expectativas de superávits. Esto no implica, empero, que los estímulos fiscales no respaldados por una promesa futura de superávits no vayan a generar inflación. Más bien, el equívoco radica en la pretensión de hallar una relación directa entre los superávits presentes y la tasa de inflación. Por eso, intentar desacreditar a la FTPL poniendo en series temporales los superávits primarios y la tasa de inflación es una crítica errónea al no tener en cuenta el elemento clave al analizar todo activo financiero –las expectativas de flujos de caja.

La segunda crítica apela al modelo intertemporal como una restricción presupuestaria y no como una condición de equilibrio. En la Ciencia Económica, definimos el primer término como todas las combinaciones de bienes y servicios que un agente económico puede adquirir en función de sus ingresos y precios actuales. Según esta crítica, toda la FTPL estaría basada en interpretar erróneamente una restricción presupuestaria intertemporal como una condición de equilibrio. Debido a esto, entender la determinación del nivel de precios en base a un modelo cuyas variables han de satisfacerse por definición constituiría un grave error. Buiter (1999) es el ejemplo más representativo de esta crítica.

Sin embargo, tal y como explica Cochrane (2005), el modelo intertemporal es una ecuación de valoración de un activo financiero. En el primer artículo ya comparamos la moneda fiat –un pasivo del Estado que da derecho a saldar deudas tributarias con este– con una acción, que es un pasivo de una empresa que da derecho a recibir dividendos en el futuro. Tal y como sucede con las expansiones de capital sin respaldo aparente en dividendos esperados, una empresa puede duplicar el número de acciones asumiendo que el precio de estas acciones se va a reducir a la mitad. Este mismo razonamiento se aplica a la emisión adicional de deuda estatal sin un aumento de los superávits esperados. En lugar de una reducción del precio de la moneda fiat, nos encontraremos ante un incremento del nivel de precios –en cuyo caso hablaríamos de una reducción del valor de la moneda fiat.

Este razonamiento nos ayuda a entender por qué el modelo intertemporal es, como hemos dicho, una ecuación de valoración de la deuda pública y, como veremos después, también de la moneda fiat. Si retomamos nuestra definición inicial de “restricción presupuestaria”, dábamos por hecho unos precios de mercado en función de los cuales cada agente podía ver las combinaciones de bienes que puede adquirir. Si en una economía solo existen manzanas m a precio de cinco onzasy plátanos p a precio de tres, y este agente tiene un ingreso de 100, su restricción presupuestaria sería 100=5m+3p. Así como esta ecuación es una restricción presupuestaria para las empresas y familias por asumir los precios de mercado –o de equilibrio– existentes, una restricción presupuestaria para el Estado debería asumir un nivel de precios dado exógeno.

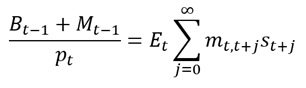

¡Pero eso es lo que no queremos hacer si pretendemos construir un modelo de determinación del nivel de precios! Que las familias no puedan afectar a los precios de las mercancías que adquieren no significa que el Estado no pueda afectar al nivel de precios, ya que este emite el dinero que actúa como unidad de cuenta en la mayoría de las economías contemporáneas: la moneda fiat. La restricción presupuestaria para el Estado es más laxa que para las familias y empresas, al tener la capacidad de emitir un pasivo generalmente aceptado por la población. Así las cosas, un ejemplo de restricción presupuestaria para el Estado sería:

Tal y como muestra esta simple restricción presupuestaria, el gasto (G), las transferencias (Tr) y los intereses (i) de la deuda del Estado (B) ha de ser necesariamente pagado mediante impuestos (Tax por su expresión anglosajona), nueva emisión de deuda o emisión monetaria (M). Mientras que esta restricción presupuestaria debe regirse en cada momento para evitar el default, la virtud del modelo intertemporal es su capacidad de explicar episodios de desequilibrio monetario, esto es, episodios donde la oferta y demanda de dinero no se encuentran coordinadas. En definitiva, son dos ecuaciones que pretenden explicar condiciones radicalmente diferentes.

Habiendo hecho las debidas aclaraciones, veamos cómo las expectativas de superávits acaban afectando al nivel de precios. Primero, exploraremos qué variables pueden afectar al nivel de precios a través de la ecuación cuantitativa, para luego entender cómo las expectativas de superávits influyen en estas variables.

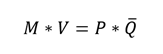

El valor de la moneda fiat –recordemos que este era la inversa del nivel de precios 1/P– puede cambiar por dos motivos: en primer lugar, por un cambio en el flujo de gasto nominal y, en segundo, por un cambio en el flujo de mercancías dentro de una economía. En la ecuación cuantitativa, la oferta monetaria M –definida por un agregado monetario amplio a pesar de que el Estado solo controla la base monetaria de forma directa–multiplicada por su velocidad de circulación V sería el gasto nominal. En segundo lugar, el Producto Interior Bruto (PIB) real Q será tomado como una variable exógena en esta explicación, ya que su evolución no es una decisión política directa ni del Tesoro ni del banco central:

En otras palabras, lo que procederé a explicar es cómo las superávits esperados y descontados afectan tanto a la cantidad de dinero como a la demanda para atesorar este dinero, que no sería más que la inversa de su velocidad de circulación –cuanto más circula el dinero, menor es el atesoramiento de moneda fiat por parte de los agentes económicos.

Siempre que tratamos con activos financieros que actúan como dinero, como es el caso que nos ocupa, es necesario asumir que las expectativas van a jugar un papel esencial en la determinación de su valor. Mientras que la utilidad futura esperada es un factor fundamental en todo intercambio –mayor cuanto más durable es el bien intercambiado–, a un activo financiero se le añade la expectativa de repago del emisor, junto a la calidad esperada de este activo en el futuro. ¿Y qué factor fundamental determina la calidad de la moneda fiat? Los superávits esperados.

Por esta razón, a menores superávits esperados, es de esperar que los agentes económicos se deshagan marginalmente de mayores unidades de pasivos estatales, tanto de deuda pública como de moneda fiat. Esto, en última instancia, incrementa la demanda agregada y empuja los precios al alza. De esta manera, podemos incluir a la moneda fiat dentro de los pasivos estatales del modelo intertemporal, ya que los agentes económicos la atesoran por motivos de transacción, precaución y especulación (Keynes, 1930). Es decir, que los agentes no consumen todos sus ingresos en el período en el que los reciben, sino que atesoran un remanente con posibles usos futuros que debemos incluir en la oferta de pasivos estatales en cualquier período:

Ahora bien, ¿qué tipo de eventos pueden conducir a estos “shocks” en la velocidad de circulación? En primer lugar, las reformas fiscales que perpetúan o incrementan los déficits tienden a sembrar un repudio generalizado hacia la moneda fiat. Al fin y al cabo, la cantidad de moneda fiat que un agente económico desea mantener a lo largo del tiempo depende de los ingresos reales, de las expectativas y de las tasas de retorno de otros activos de la economía y de los tipos de interés, tal y como muestra la siguiente función (Friedman, 1956). Los agentes económicos deciden la cantidad de moneda fiat en sus saldos de tesorería también con relación a diferentes activos reales y financieros de la economía. Por eso, tras un deterioro de la calidad de la moneda fiat por mayores déficits esperados, los agentes económicos tenderán a desatesorar moneda fiat adquiriendo otros activos financieros o reales.

Cabe otra posibilidad, empero, en la que los agentes económicos adquieren bienes de consumo. El mecanismo es análogo: cuanto más cuestionada está la solvencia estructural del Estado, mayor será la disposición de los agentes económicos a deshacerse de moneda fiat y atesorar otros activos en su lugar. No obstante, para que esto sucediera, necesariamente debería violarse la equivalencia ricardiana (Barro, 1974), en base a la cual el patrón fiscal del Estado no tiene efecto en el consumo, al asumir los agentes económicos que menores impuestos en el presente conllevarán mayores impuestos futuros, asumiendo un gasto público dado.

En otras palabras, lo que explica la equivalencia ricardiana es que 1) los agentes internalizan la restricción presupuestaria del gobierno a la hora de formar sus expectativas; y 2) los bonos del Tesoro no son riqueza neta, de manera que no tienen efecto alguno en la demanda agregada. De lo contrario, Barro señala que “the fiscal effects involving changes in the relative amounts of tax and debt finance for a given level of public expenditure would have no effect on aggregate demand, interest rates, and capital formation” (Ibidem).

Y esto es precisamente lo que propone la FTPL: los cambios en la política fiscal actúan sobre los patrones de consumo de los agentes y sobre la economía en su totalidad, siempre y cuando el valor real de la deuda pública no se mantenga constante (Cochrane, 2023). De suceder esto, la equivalencia ricardiana se mantiene: existen expectativas de que déficits presentes se compensarán con superávits futuros, y no hay efecto alguno sobre el consumo. En contraposición, cuando el valor real de la deuda cae en respuesta a unos mayores déficits, verbigracia, significa que descienden los superávits esperados y, ceteris paribus, obtenemos inflación. Aplicado a las finanzas públicas, esto se puede plasmar en que ese déficit se repaga, pero durante un mayor período de tiempo. Adicionalmente, la modificación del flujo de superávits esperados es una posible violación de la equivalencia ricardiana, entre otras, como la incertidumbre o la problemática de la distribución intergeneracional (Elmendorf y Mankiw, 1999).

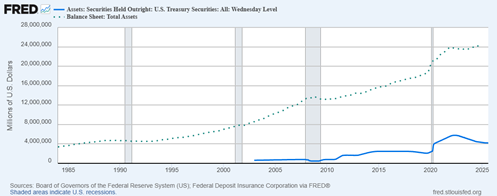

En segundo lugar, si existe relativamente más deuda pública respecto a los superávits esperados, la calidad de esta tenderá a reducirse. Este fenómeno sería análogo al “share split” de una empresa (Cochrane, 2023): ampliar la oferta de acciones sin aumentar paralelamente los flujos de caja esperados. Hasta ahora, nada que no hayamos reconocido previamente. Sin embargo, tal y como muestra la siguiente figura procedente de la Reserva Federal, una gran parte de los activos de este banco central son deuda pública. Si la calidad de la deuda pública se deteriora por las razones ya mencionadas, también lo harán los pasivos que emplean a esta deuda como colateral, es decir, la moneda fiat. En definitiva, el valor fundamental de la moneda fiat deriva de su colateral, y si este pierde valor, la utilidad marginal de la unidad monetaria –y, por ende, su demanda– decrecerá.

Por último, el factor estocástico de descuento que se le aplica a la moneda fiat también tiene importantes implicaciones inflacionarias. A lo largo de este artículo hemos supuesto que la tasa de descuento que se le aplica al flujo de superávits esperados es constante, siendo el cambio en estos últimos lo que determinaría el nivel de precios junto con la política monetaria. Pero también se ha de tener en cuenta que la variación en flujo de superávits esperados y descontados puede venir, precisamente, por un cambio en el factor estocástico de descuento. Así las cosas, podemos dividirlo en dos componentes:

Cuanto menor es el factor estocástico de descuento, más probable es que se deprecie la moneda fiat, al necesitar de más flujos de caja para estabilizar su valor, a igualdad de condiciones. En ausencia de “shocks”, la propensión marginal al consumo no tiende a variar, mientras que la tasa subjetiva de descuento responde considerablemente a las expectativas de inflación, de crecimiento económico y de superávits futuros. El indicador que se suele utilizar desde la FTPL para analizar el factor estocástico de descuento es el retorno de los bonos del Tesoro a corto plazo, de manera que las expectativas de superávits influyen notablemente en la estabilidad del nivel de precios también a través del factor estocástico de descuento. Al fin y al cabo, si se están descontando los superávits esperados con los que se paga la deuda pública, resulta intuitivo que los agentes descuenten con el interés recibido de esta deuda.

En este artículo se ha ofrecido un breve resumen de los que considero que son los principales mecanismos de trasmisión desde la política fiscal hasta el nivel de precios. Evidentemente, la mayoría de estos contienen una dimensión monetaria, al interaccionar el Tesoro con el banco central para determinar el valor de la moneda fiat, cada cual ejerciendo dominancia en función de si son pasivas o activas.

Con todo, todos estos mecanismos no pasan por el banco central: es una decisión autónoma del Tesoro. Esto implica que, si el banco central siguiera una política monetaria pasiva, la política fiscal ejercería dominancia mediante los procesos mencionados a lo largo del artículo. Aun así, el hecho de que los tipos de interés puedan variar, así como otros elementos de la política monetaria, altera y complica qué variaciones en el nivel de precios pueden ser atribuidas a instrumentos de la política monetaria, y qué otros a la política fiscal.

Dejando de lado estas interacciones, que dificultan el análisis monetario, la lección principal de este artículo es que la solvencia estructural del Estado no afecta al nivel de precios únicamente mediante la monetización de déficits. Esta es una vía concreta, pero no la única, mediante la cual la política fiscal afecta al nivel de precios. En todo caso, existen otras vías a través de las cuales las expectativas de superávits afectan a la estabilidad del sistema monetario actual, como la demanda monetaria, la violación de la equivalencia ricardiana o las tasas de descuento.

Barro, R. J. (1974). Are government bonds net wealth? Journal of Political Economy, 82(6), 1095–1117. https://doi.org/10.1086/260266

Buiter, W. H. (1999). The fallacy of the fiscal theory of the price level (NBER Working Paper No. 7302). National Bureau of Economic Research. https://doi.org/10.3386/w7302

Caramp, N., y Silva, D. (2023). Fiscal policy and the monetary transmission mechanism. Review of Economic Dynamics, 51, 716–746. https://doi.org/10.1016/j.red.2023.08.001

Cochrane, J. H. (2005). Money as stock. Journal of Monetary Economics, vol. 52(3), 501-528.

Cochrane, J. H. (2023). The Fiscal Theory of the Price Level. Princeton University Press.

Friedman, M. (1956). The Quantity Theory of Money – A Restatement. En Milton Friedman (ed.), Studies in the Quantity Theory of Money, University of Chicago Press, 3-21.

Elmendorf, D. W., y Mankiw, N. G. (1999). Government debt. En J. B. Taylor y M. Woodford (Eds.), Handbook of macroeconomics (Vol. 1, pp. 1615–1669). Elsevier. https://doi.org/10.1016/S1574-0048(99)10038-7

Keynes, J. M. (1930). A treatise on money. London, England: Macmillan.