El debate sobre los beneficios empresariales en España se ha convertido en uno de los más recurrentes de la política económica reciente. La tesis que defiende la izquierda es conocida: las empresas llevan décadas aumentando sus márgenes a expensas de trabajadores y consumidores. Es un relato políticamente potente. El problema es que los datos no lo respaldan.

El análisis realizado por Diego Sánchez de la Cruz y Santiago Calvo López se basa en la Central de Balances Integrada (CBI) del Banco de España, que ofrece información contable y financiera de las empresas no financieras españolas desde mediados de los años noventa. Es la fuente más completa y rigurosa disponible para analizar la evolución de la rentabilidad empresarial agregada en España.

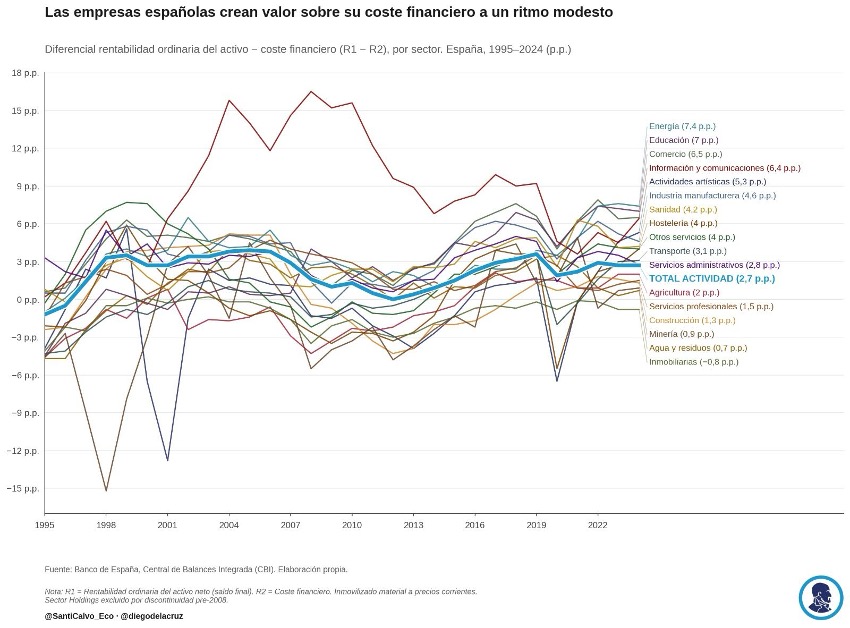

El indicador utilizado es el diferencial entre la rentabilidad ordinaria del activo neto (R1) y el coste financiero de los recursos ajenos (R2). Esta diferencia —conocida en la literatura como spread de rentabilidad económica— mide si las empresas crean valor por encima de lo que les cuesta financiarse. Es, por tanto, una medida más precisa que el beneficio bruto, que puede aumentar simplemente porque la economía crece o porque los precios suben.

El siguiente gráfico resume treinta años de evidencia de forma clara y diferenciando por sectores de actividad:

Como vemos, el diferencial de rentabilidad del total de actividad empresarial en España ha aumentado apenas 2,7 puntos porcentuales desde el año 2000. En términos históricos, este incremento es modesto. Los niveles actuales de rentabilidad apenas cubren el coste de capital, lo que deja poco margen para hablar de beneficios extraordinarios o de extracción sistemática de valor.

El gráfico por sectores revela además una heterogeneidad considerable. Energía lidera el diferencial acumulado con 7,4 p.p., seguida de Educación (7 p.p.) y Comercio (6,5 p.p.). En el extremo opuesto, las empresas inmobiliarias presentan un diferencial negativo de −0,8 p.p., la Construcción alcanza apenas 1,3 p.p. y los Servicios profesionales, 1,5 p.p. Sectores que con frecuencia protagonizan el debate político sobre los beneficios empresariales aparecen, en términos de rentabilidad real, entre los más moderados.

La línea que representa el total de actividad —visible en el gráfico como la serie azul destacada— muestra una evolución llamativamente estable a lo largo de tres décadas. Dos crisis severas, una pandemia y distintos ciclos de política monetaria no han alterado de forma significativa el diferencial agregado.

Y, llegados a este punto, cabe hacer un matiz relevante: si la rentabilidad ha mejorado algo respecto a los años noventa, ello se debe en gran medida a la caída sostenida de los tipos de interés durante las últimas décadas, que ha reducido el coste financiero (R2) y ha ampliado mecánicamente el diferencial. No se trata, por tanto, de que las empresas hayan mejorado su capacidad de generar valor, sino de que financiarse se ha abaratado. Con la normalización de tipos iniciada en 2022, ese efecto se ha ido diluyendo.

A manera de conclusión, resulta evidente que el tejido empresarial español no ha experimentado un proceso de enriquecimiento sostenido en las últimas tres décadas. La rentabilidad económica real ha permanecido modesta y estable, con niveles que apenas superan el coste de capital. El relato que nos habla de “empresas que se forran” no encuentra sustento en los datos, que de hecho arrojan un escenario de moderación estructural en las ganancias que debería preocuparnos y contribuir a hablar con más rigor sobre los efectos de nuestra política económica.

4 comentarios

Thank you for shedding light on such a critical issue. It might be interesting to explore how innovation and digital transformation could play a role in improving profitability in the coming years. dordle

Habría que analizar a OTROS que sí que literalmente se ‘forran’.

Nos deberíamos fijar, por ejemplo, en las aproximadamente 133 toneladas de oro de los españoles que José-Luis Rodríguez Zapatero y Pedro Solbes vendieron en 2007 a bajo precio, la mayor parte a China, por considerarlo una ‘reliquia bárbara’ (comparado con la –moderna– deuda pública):

https://okdiario.com/economia/cuentas-publicas/zapatero-hizo-perder-14-500-millones-espana-vender-tercio-del-oro-del-banco-espana-2007-16985556

O las 500 toneladas que Juan Negrín y Largo Caballero (‘casualmente’ bajo las mismas siglas que los primeros) regalaron en 1936 a la URSS.

Por no hablar del yate Vita (donde el oro ya había sido directamente robado –requisado– a españoles particulares e iglesias y que también acabó directamente en manos de otros españoles particulares… de esos que manifiestan públicamente que ellos ‘tienen poco y DAN mucho’).

Thank you for bringing attention to this important topic. It would also be valuable to discuss how innovation and digital transformation may help profitability and create new opportunities in the years ahead stickman hook

It’s concerning how stagnant profits have been for Spanish companies over three decades. In my experience managing a small startup driving directions, adapting to market changes is crucial—maybe encouraging innovation could help break this trend?