La reciente sentencia de la Audiencia Nacional que absuelve a Shakira de los cargos por fraude fiscal ha renovado el interés público sobre el funcionamiento de la Agencia Tributaria y su relación con los obligados tributarios. Más allá de la dimensión mediática del caso, la resolución judicial ofrece una oportunidad para examinar un problema de mayor calado: la fricción sistemática entre la administración tributaria española y los contribuyentes, cuya magnitud y persistencia los datos disponibles permiten documentar con rigor. El caso Shakira es excepcional por su volumen y notoriedad, pero el patrón que ilustra es perfectamente ordinario, como demuestra un trabajo del Instituto Juan de Mariana elaborado por Diego Sánchez de la Cruz y Santiago Calvo.

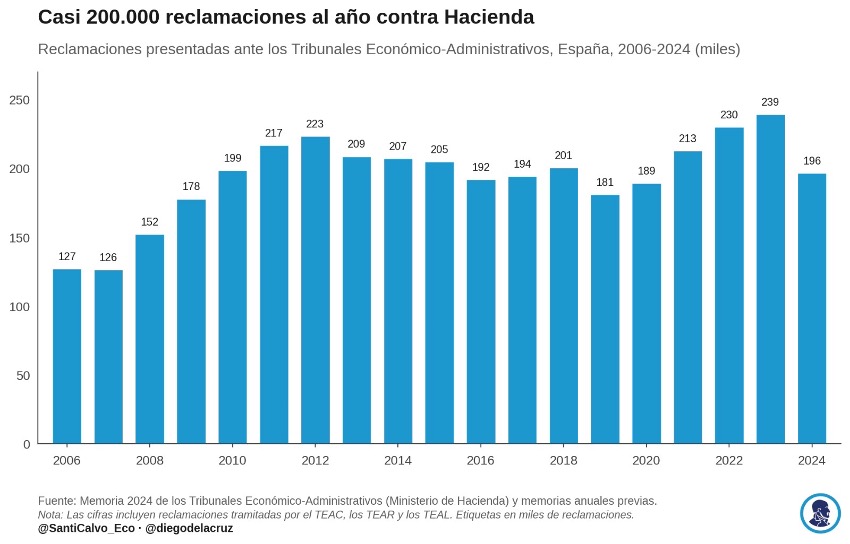

La primera dimensión del problema es su escala. Según la Memoria 2024 de los Tribunales Económico-Administrativos, elaborada por el propio Ministerio de Hacienda, el número de reclamaciones presentadas ante el TEAC, los TEAR y los TEAL se ha mantenido en torno a las 200.000 anuales de forma casi ininterrumpida desde 2006. El volumen pasó de 127.000 reclamaciones en 2006 a un máximo de 239.000 en 2023, con valores intermedios que raramente han bajado de 180.000. En 2024, último año disponible, la cifra se situó en 196.000. Estamos ante una litigiosidad de masa, sostenida en el tiempo, que no responde a episodios puntuales de conflicto sino a una tensión estructural entre la administración tributaria y los obligados tributarios. Ningún sistema fiscal bien calibrado debería generar de forma rutinaria esa magnitud de controversia.

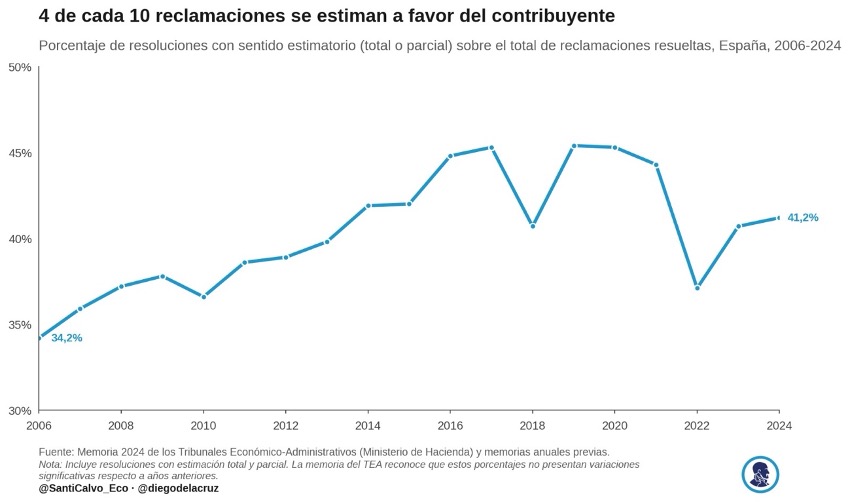

La segunda dimensión, aún más reveladora, es el resultado de esas reclamaciones. De acuerdo con la misma fuente, el porcentaje de resoluciones con sentido estimatorio —total o parcial— a favor del contribuyente se situó en el 41,2% en 2024. Lejos de ser un dato excepcional, esa proporción ha permanecido en el entorno del 40% durante prácticamente toda la última década, con un máximo del 45,6% registrado en torno a 2019-2020 y un mínimo reciente del 37% en 2022. El punto de partida, en 2006, era un 34,2%, lo que indica además una tendencia al alza en la tasa de éxito del contribuyente a lo largo del período analizado. Traducido a términos directos: la Agencia Tributaria decide abrir un expediente, el contribuyente recurre y, en cuatro de cada diez ocasiones, la razón acaba estando de su lado. No como anomalía, sino como norma estadística estable.

La lectura conjunta de ambas series de datos configura un diagnóstico preocupante desde el punto de vista de la calidad institucional. Un organismo que genera cerca de 200.000 litigios anuales y pierde cuatro de cada diez no está cometiendo errores marginales ni operando en un territorio de genuina ambigüedad jurídica: está incurriendo en un patrón sistemático de reclamaciones improcedentes que el propio sistema administrativo termina corrigiendo. El coste de esa corrección, sin embargo, no lo asume la administración, sino el contribuyente: años de incertidumbre, honorarios de asesores y abogados, y la carga psicológica y operativa de sostener un litigio frente a un organismo con recursos ilimitados y la presunción de legalidad a su favor.

Esa asimetría es quizá el aspecto más relevante del problema y el que los datos agregados no permiten capturar plenamente. Las 196.000 reclamaciones registradas en 2024 representan únicamente a quienes tuvieron capacidad —económica, temporal e informada— de recurrir. Detrás existe una masa indeterminada, pero presumiblemente mayor, de contribuyentes que recibieron liquidaciones cuestionables y las aceptaron sin más, no porque carecieran de argumentos, sino porque el coste de ejercer sus derechos superaba lo que podían o querían asumir. Si entre quienes sí recurren la tasa de éxito supera el 40%, la magnitud real del problema —medida en liquidaciones improcedentes que nunca llegan a impugnarse— es con toda probabilidad considerablemente superior a la que cualquier estadística oficial puede reflejar. Esa brecha entre lo documentado y lo real es, en sí misma, un argumento de peso para reformar en profundidad los mecanismos de control de la actuación tributaria y los incentivos que hoy operan dentro de la Agencia Tributaria.

Un comentario

Thank you for shedding light on such a critical issue. It might be interesting to explore how innovation and digital transformation could play a role in improving profitability in the coming years. FNAF 4