Durante los últimos dos años hemos asistido a un aumento considerable de los niveles de precios en prácticamente todos los países desarrollados del mundo. En la Eurozona, la inflación anual en junio de 2021 era del 1,9% (justo en el límite del objetivo del 2% fijado por el Banco Central Europeo). En octubre de 2022 llegó a su pico (10,6%), y desde entonces ha moderado su crecimiento hasta llegar al 6,1% en mayo de este año. Los shocks por el lado de la oferta (cuellos de botella derivados de la Covid-19 y la invasión de Rusia a Ucrania), son dos de los factores que ayudan a explicar este incremento de precios.

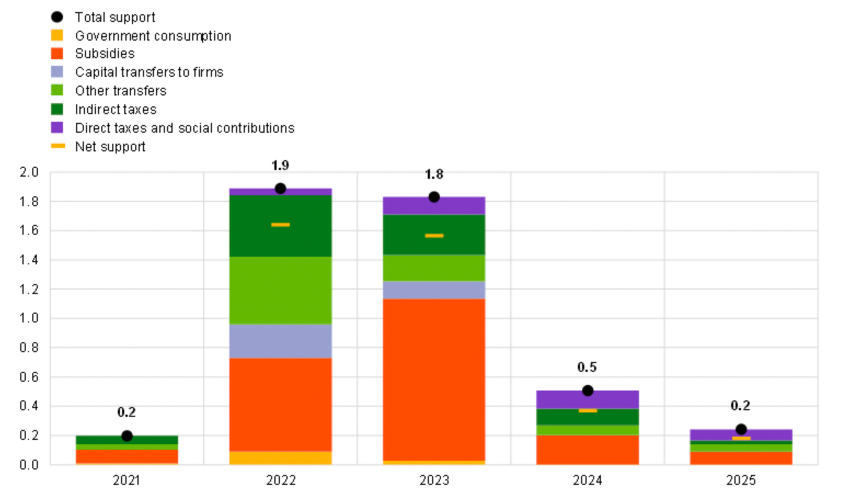

Los gobiernos europeos han tomado medidas de política fiscal discrecionales para combatir los altos precios. El objetivo es ayudar a los hogares mitigar la caída de sus ingresos en términos reales. El Banco Central Europeo estima que las ayudas han podido tener un peso de alrededor del 2% del PIB. Estas ayudas han llegado en forma de subsidios y transferencias y la reducción de impuestos indirectos. Se puede ver en este gráfico.

Una de las cuestiones que más controversia ha creado en la conversación pública, en particular la especializada en economía, ha sido hasta qué punto los estímulos fiscales aprobados en 2020 y 2021 para mitigar las consecuencias económicas de la pandemia han contribuido al aumento de los precios. Es decir, ha habido shocks de oferta. Pero las políticas de demanda, ¿también son un factor relevante que explica los registros de inflación excepcionalmente altos de los últimos meses?

Un estudio publicado por el Banco de la Reserva Federal de San Luis concluye que las políticas de estímulo tienen un peso significativo en el aumento de los precios. Primero, los autores estiman que los estímulos fiscales, en una muestra de 52 países, frenó la caída del consumo en periodos de movilidad reducida. Pero incrementó el consumo de bienes en periodos de recuperación. Sin embargo, estas ayudas no tuvieron impacto significativo en la producción industrial. Es decir, la oferta no se ajustó lo suficiente para compensar el aumento de la demanda. Tampoco afectó al empleo, lo que corrobora la idea de que la producción industrial no se benefició de las políticas expansivas.

La investigación quiere medir el impacto que tuvo en los precios. Por eso, calcula el exceso de inflación tomando como punto de partida la tasa de inflación anual de febrero de 2022. A esta, le restan el crecimiento promedio de la inflación experimentada por cada país entre 2015 y 2019. Se considera también la exposición a los estímulos fiscales de otros países. Independientemente de los controles y la definición de inflación (subyacente y general), el resultado no varía. “El exceso de inflación está fuertemente asociada con la exposición tanto a los estímulos domésticos como los procedentes del extranjero”.

Este trabajo llega a conclusiones similares a las del realizado por Giovanni et al. (2022), quienes descomponen los factores determinantes de la inflación en tres tipos de shocks:

Este otro paper permite estimar a los investigadores que dos terceras partes del aumento de la inflación observada en los Estados Unidos se debe a shocks de la demanda, especialmente los relativos a los estímulos fiscales y monetarios. En concreto, si solo hubiera habido una inflación conducida por el lado de la oferta, esta habría alcanzado el 3%. Si solo se considera la inflación por el lado de la demanda agregada, el incremento de los precios habría sido del 6%. En la Eurozona, los shocks de demanda son menos relevantes (explican el 50% del aumento de los precios registrados), y con una gran importancia de los shocks producidos en otros países.

Es decir, estos dos trabajos confirman que los altos niveles de precios alcanzados en los últimos dos años se explican de manera significativa por una política de estímulos fiscales y monetarios que no se vio acompañada por un aumento de la producción. Esto no quiere decir que los shocks de oferta, como los famosos cuellos de botella, no hayan tenido efectos significativos. Cabe realizar una última aclaración para aquellos que piensen que una menor dependencia del comercio internacional hubiera evitado el alza de precios. Aunque buena parte de la inflación sea importada (especialmente en Europa), la situación hubiera sido peor, ya que los shocks externos se convertirían en domésticos.