Reality is that which, when you stop believing in it, doesn’t go away – Philip K. Dick

Esta semana se ha generado mucha polémica por las palabras de Emilio Botín en Nueva York afirmando que "es un momento fantástico para España, llega dinero de todas partes". Y eso que el Sr. Botín tiene razón. Una cosa es que el país siga con un enorme problema de paro y bajo crecimiento y otro que la liquidez global esté beneficiando de manera muy importante a los activos de riesgo, que es lo que está ocurriendo en toda Europa.

Hasta septiembre en España se han visto 17.500 millones de euros de entradas totales netas en el sector de fondos de inversión y hemos visto emisiones de bonos, ampliaciones de capital y ventas de activos que hace un año nos parecerían imposibles de creer. Mediaset, esta misma semana, emitía con enorme éxito un bono a cinco años al 5,25% con demanda de más de 3.300 millones de euros.

Hay dinero, y mucha liquidez creada por la política de fiesta de expandir la base monetaria de Japón, Estados Unidos y Reino Unido, entre otros. Pero lo importante de ese dinero es que se mueva hacia la inversión productiva. Pues bien, tanto en los grandes países de la OCDE como en España, dista mucho de ser así. El dinero se queda en activos financieros, por eso la inversión productiva se sitúa a niveles de hace más de dos décadas en los grandes países de nuestro entorno.

Las empresas recompran acciones, pagan dividendos, pero no invierten a largo plazo. Algunos culpan a la estructura de remuneración de los directivos –muy dependiente del precio de la acción en bolsa- y al cortoplacismo anglosajón, pero esa acusación simplemente no se sostiene. En Europa o Japón la compensación de directivos es cuando menos ‘generosa’ y ‘permisiva’ con la destrucción de valor (un billón de euros tirado en destruir valor en una década solo en el sector energético, según The Economist, más de 1,5 billones en todos los sectores), y tampoco se está invirtiendo.

La explicación es mucho más simple. No hay confianza real para llevar a cabo inversiones productivas a largo plazo y el entorno de incertidumbre impositiva penaliza la toma de riesgo a más de dos-cuatro años. Y la verdadera recuperación, junto a la mejora del empleo, vendrá solo cuando los fondos se orienten a dicho tipo de inversión. Con represión financiera y aumentos de impuestos, no va a ser fácil que ocurra.

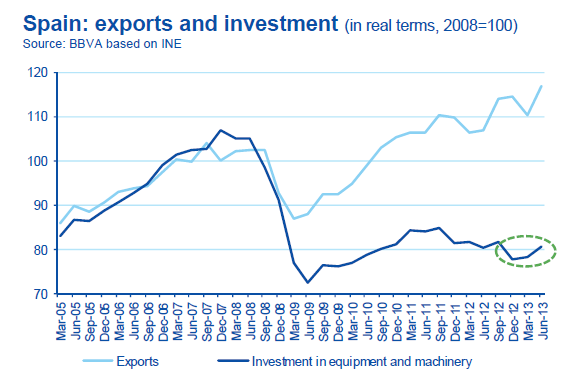

En el caso español, la inversión neta total en el primer semestre de 2013 fue de 6.629 millones frente a los -11.550 millones del primer semestre de 2012. Pero, como explica el propio INE en su nota de prensa, “la inversión extranjera en este período… opta por formas de inversión más seguras como son las ampliaciones de capital y las adquisiciones de empresas existentes (en conjunto, un 87,7%) en lugar de nuevas constituciones”.

¿Cuál es el problema? Ninguno. Pero no podemos lanzar cohetes cuando el 87,7% de la inversión internacional se centra en reciclar capital.

A ello debemos añadir un entorno de préstamos de difícil cobro (non-performing loans) que continúa siendo preocupante. En España ha llegado al 12,12% y, como comentábamos en España, tocando fondo, probablemente alcanzará el 13%. En los países de nuestro entorno continúa alrededor del 6%. Obviamente es parte del proceso de reconocer los problemas del pasado, las dificultades de las empresas constructoras e inmobiliarias –que suponen gran parte de esa cifra de 180.000 millones de euros- y aumentar la transparencia, pero una cifra tan alta también hace que se haga más complicado que mejore la inversión productiva, mientras se lleva a cabo la limpieza de esos préstamos de difícil cobro.

Es por eso que debemos prestar máxima atención a las fases de recuperación.

Ahora estamos en la fase ‘coste de capital’. Bajan las primas de riesgo de los países con dificultades por exceso de liquidez y la lucha por buscar algo de rentabilidad de los fondos de renta fija, mientras las dudas sobre el euro desaparecen.

Eso hace que el coste de capital medio de toda la economía baje, y se genere la segunda fase, que es enviar fondos a los activos de riesgo, bolsa en particular. Aunque las estimaciones de resultados del Ibex hayan caído un 12%, se ven entradas en renta variable, animadas por esa percepción de menor riesgo.

La difícil es la tercera, que se genere confianza real a largo plazo y un entorno inversor atractivo para que los fondos se dediquen a inversiones en maquinaria, nuevas empresas y creación de empleo.

Y es que la razón por la que la inversión productiva ha caído a niveles no vistos en muchos años en los países de la OCDE es que el entorno de tipos bajos, expansión monetaria y represión financiera simplemente no genera confianza. Por eso se desploma la velocidad del dinero –que mide la actividad económica-.

Veamos. El emprendedor medio pide prestado por dos razones:

1.- Invertir en capital: expandir un negocio, abrir una planta, contratar gente, etcétera.

2. Ingeniería financiera: basado en unos ingresos esperados, descontados por el coste de la financiación —el coste del dinero—, el emprendedor compra un negocio ya existente.

Desafortunadamente, la segunda opción no aumenta el capital, sólo cambia de manos, y aumenta la cantidad de deuda, aumentando la fragilidad del sistema ante cualquier shock. Los períodos de tipos artificialmente bajos mueven el capital de manera desproporcionada al segundo tipo de inversión, fuera de ‘la economía real’. Porque muy pocos inversores ven confianza para invertir a largo plazo ante un entorno impositivo confiscatorio, y una señal de precio –el coste del dinero, los tipos de interés- manipulada artificialmente.

Así, el dinero fácil lleva a una caída de la productividad y del crecimiento estructural de la economía.

Suponer que esa decisión de inversión se revertirá hacia lo que llamamos la ‘economía real’ si persistimos manipulando el precio y cantidad del dinero es, cuando menos, iluso. Y pensar que subiendo impuestos ese capital se transferirá al Estado, que puede llevar a cabo dichas inversiones sin criterios ‘estrictamente económicos’, es suicida. Charlie Munger, mano derecha de Warren Buffett, siempre lo dice: "Muéstrame los incentivos y te muestro los resultados".

Hace poco más de un año muchos políticos y comentaristas acusaban a los “especuladores” de “atacarnos”. Ahora que las bolsas y activos de riesgo se aprecian de manera exponencial nadie los llama “especuladores”. Ahora son inversores de fino olfato atisbando la inminente recuperación, y las bajadas de prima de riesgo y subidas de bolsa nos las apropiamos como éxito propio.

Seamos conscientes de que las rotaciones de activos financieros pueden ser un espejismo a corto plazo. Pero ahora que ese capital está invertido en Europa y en España, merece la pena trabajar para que los que ven oportunidades para invertir en activos financieros las vean también para poner capital a largo plazo en el país.