Si algo ha caracterizado a la economía global a lo largo de los últimos tres o cuatro años ha sido la inestabilidad y la incertidumbre. Desde la crisis de la Covid hasta la invasión de Ucrania por parte de Rusia, pasando por multitud de crisis bancarias en EEUU o un mercado de commodities que no ha dado un respiro a los países emergentes. Desde luego, la guerra entre Israel y Palestina no ayuda a la estabilidad económica y política en el globo. Añade una nueva tensión a los mercados globales, siendo especialmente relevante esto en el caso del mercado de bonos soberanos.

Aunque la economía global ha mostrado signos de cierta resistencia, últimamente. Desde luego, muchos menos países han entrado en recesión en los últimos trimestres que lo que predecían la mayoría de analistas. Esto no quiere decir que muchas transformaciones estructurales de la economía global en los últimos años no hayan reducido el crecimiento potencial a escala mundial. Con especial inciso en los países Occidentales. Además, la crisis de los mercados de recursos naturales ha sido un grandísimo impacto en multitud de países emergentes. Ello ha generado una mayor divergencia en términos de crecimiento potencial entre países desarrollados y emergentes. Se ha frenado así la tendencia de convergencia global que se había establecido en las más recientes décadas.

La incertidumbre sobre la tendencia de la economía global se mantiene. Pero esta se ha reducido considerablemente en comparación a los primeros meses del año, cuando colapsaron varios bancos en EEUU y Credit Suisse. Además, los niveles inflacionarios no son ni mínimamente comparables. Muchos países han demostrado que se podía combatir a la inflación con una política monetaria sensata, sin necesidad de inducir una recesión. Esto aún no está tan claro en determinados países de Europa con alta sensibilidad al monto de pago por intereses de la deuda.

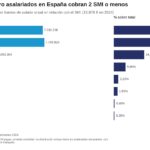

Analicemos la mayoría de mercados laborales de las economías occidentales, tanto Eurozona como en los EEUU. Lo que observamos es una elevada robustez en términos de crecimiento de la tasa de empleo y de la masa salarial. Y no hay sin evidencia -por el momento- de una clara espiral de salarios-precios. En este sentido, cabe remarcar que, (como mostraba recientemente el FMI en su más reciente edición del World Economic Outlook), existe una clara tendencia a la compresión de la desigualdad salarial global. Hay rangos salariales más bajos creciendo a mayor ritmo que aquellos más elevados. Ello contribuye a que haya una tendencia a la reducción de la desigualdad de ingresos.

Un punto interesante que hace el FMI al respecto es el hecho de que esta tendencia se ha podido consolidar en parte debido al crecimiento del teletrabajo y su normalización en multitud de industrias del sector terciario. Esto ha conducido a un crecimiento de los salarios reales en muchas de ellas.

Todo ello no quiere decir que no se mantengan significativos riesgos geopolíticos y económicos que puedan afectar a determinadas tendencias globales. Uno de los principales es la crisis del sector inmobiliario chino. Ya lleva activa más de un año y ha sido una de las principales -si no la principal- causas de la ralentización de la economía china. El país ha perdido el liderazgo de crecimiento potencial en el mundo.

Aparte de la situación económica del gigante asiático, hay otras dos tendencias de desestabilización económica. Una es la elevada volatilidad en los mercados de commodities a nivel mundial. La otra es la posible extinción de cualquier atisbo de ahorro acumulado que quedara en EEUU de la época de las transferencias fiscales masivas durante la época de la Covid.

Estos dos factores, en conjunto, pueden llevar a una ralentización del consumo en Occidente. Más en los EEUU. Esto se reforzará por la inesperada resiliencia de las tasas de inflación que estamos observando en ese país. Esto se podría confirmar pronto si la Fed opta erróneamente por abandonar de manera prematura la adaptación de los tipos de interés y comienza a estabilizarlos o incluso a reducirlos.

Además, un factor muy relevante a tener en cuenta es el futuro de la política fiscal en los países occidentales. La mayoría de ellos verán su colchón fiscal gravemente constreñido ante el incremento del coste de la deuda pública por la subida de tipos por parte de los bancos centrales. Esto podría generar un shock de pagos de interés de la deuda en muchos de los países más endeudados de la Eurozona. Es el caso de España o Italia.

Con todo esto en mente, la estimación del FMI para el crecimiento global en 2023 es un 3% inferior a lo pronosticado previamente al Covid. Es decir, hemos sufrido una pérdida del 3% del crecimiento potencial. Sin embargo, llama la atención un factor muy relevante. En los países de renta más elevada, como puede ser el caso de EEUU, es donde menos pérdida de crecimiento potencial se ha generado. El impacto ha sido mucho mayor en los países de menor renta per cápita -la mayoría de ellos países emergentes-.

Todo ellos, entre otras cosas, muestra la elevada habilidad de los países más desarrollados de lidiar con shocks macroeconómicos gracias a sus estructuras institucionales y a la solidez de muchas de sus herramientas de política macroeconómica, frente al menor margen de maniobra de los países emergentes. El resultado de todo ello (obviamente junto al factor de la elevada inestabilidad geopolítica) es que, según el Banco Mundial, hoy en día hay 95 millones de personas más bajo el umbral de la pobreza extrema que a finales del año 2019, lo cual es un gran fracaso en términos de desarrollo económico global.

Tal y como podemos observar, mientras muchos de estos problemas son de naturaleza política, otros tantos son estructurales o coyunturales y la combinación de todos ellos en un marco de debilitación y desarme de las estructuras multilaterales hace que encontrar una solución a los mismos sea mucho más complicado y, desde luego, costoso. Esto solo resalta la necesidad de reforzar cuanto antes las herramientas económicas a disposición de las instituciones supranacionales para que, a través de una mayor coordinación geopolítica y económica a nivel global, podamos encontrar un marco de solución a esta innumerable lista de shocks que achacan a la economía mundial.

Inflación, crisis bancaria… ¿qué pasará con los tipos de interés? (Álvaro Martín).

¿Statu quo o nuevo paradigma en la economía global? (Álvaro Martín).

Un comentario

Vd. esta encantado de haberse conocido:

Hombre, para este ejercicio “mainstream” de medio pelo, ya nos sirven los “informes paradigmaticos” de la UE, del BCE, FMI, OCDE, FED y el Banco Central de la Republica Argentina (para “resiliencia”, no me negara Vd. que son unos campeones?; aunque yo para “resiliencia” de la de verdad, me quedo con Israel.

No habla Vd. del famoso Cambio Climatico; como va la cosa? hay incertidumbre, indeterminacion o Caos causal determinista?; es una pregunta ontologica; porque contrariamente a lo que Vd. piensa, el determinismo no es ni implica prediccion factica siempre; lo que si requiere es causalidad.

Al final, no me he enterado de nada;

Un cordial saludo.